Se tomaron para el estudio entidades con mas de $100 millones de activos a septiembre de 2025 y se compararon con septiembre de 2024 y septiembre de 2023 eliminando crecimientos superiores a 50% o decrecimientos peores a -50%.

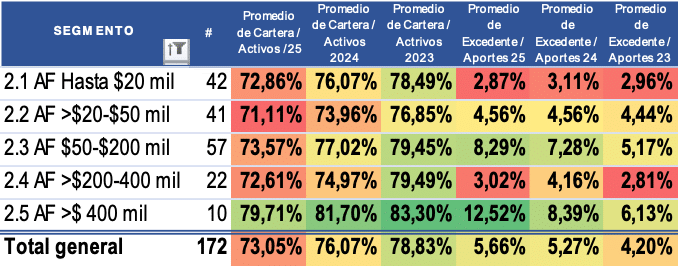

Cooperativas con actividad financiera

El crecimiento de la base social desacelera, especialmente en las mas pequeñas y en las más grandes (>$200 mil millones de activos)

A pesar de lo anterior el crecimiento de los activos y la cartera es mejor en todos los segmentos aunque inferior al crecimiento de los aportes y ahorros, lo que aumentó la liquidez y disminuyó el endeudamiento financiero.

Las que más crecen la cartera son las cooperativas más grandes

El crecimiento de los aportes desacelera en las cooperativas más pequeñas

Los resultados (excedentes) y los ingresos se reducen en las entidades más pequeñas debido al estancamiento en la reducción de los costos

Por el contrario las cooperativas más grandes han reducido sus costos de manera importante compensando la desaceleración en el crecimiento de los ingresos y mejorando el excedentes NETO.

CONCLUSION: Las cooperativas con actividad financiera presentan un desempeño positivo: a pesar de la desaceleración en el crecimiento de la base social, se dinamiza el crecimiento de su activos, pero crecen más rápido las captaciones que la cartera, aumentando la liquidez y reduciendo endeudamiento bancario y costos, lo que les permite aumentar los excedentes a pesar del menor crecimiento de los ingresos y participación de cartera en el total de activos. Este desempeño se ve amenazado por la posibilidad de que suban las tasas de interés en el mercado con lo cual se elevarían nuevamente sus costos:

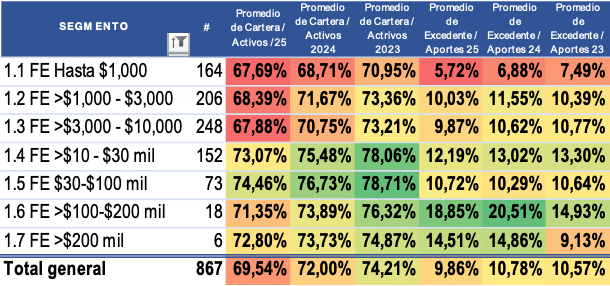

FONDOS DE EMPLEADOS

El crecimiento de la base social desacelera, especialmente en todos los segmentos

Desacelera el crecimiento del activo pero desacelera más el crecimiento de la cartera especialmente en los fondos más grandes.

Los depósitos y aportes crecen más o menos a la misma velocidad.

Debido a lo anterior la liquidez aumenta, el endeudamiento bancario y la participación de cartera en el activo se reduce

Los resultados (excedentes) y los resultados se reducen a pesar de la desaceleración de los costos

CONCLUSION: Los fondos de empleados en general desaceleran el crecimiento de su cartera, aumentan su liquidez y pierden participación de cartera del 74.21% en septiembre de 2023 hasta cerrar en 69.54% a septiembre de 2025. Sus excedentes desmejoran porque a pesar de la disminución de sus ingresos sus costos continúan creciendo:

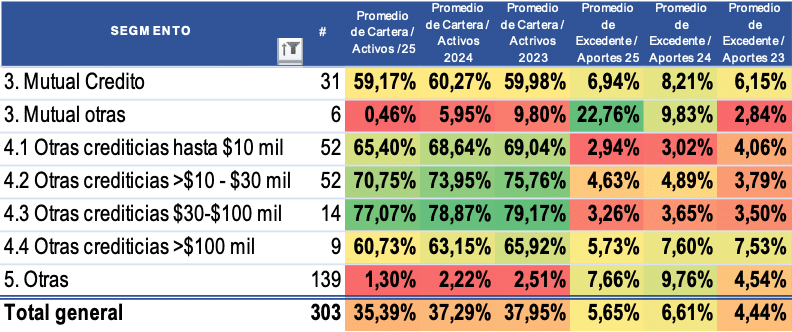

Otras entidades

Las mutuales dedicadas al crédito aceleran el crecimiento del activo, la cartera, los depósitos y el patrimonio, con lo cual mejora su liquidez y disminuyen su endeudamiento bancario. Sus ingresos crecen y sus costos desaceleran con lo cual sus resultados tienen un decrecimiento menor.

Las cooperativas crediticias desaceleran su base social y el crecimiento de su cartera pese a lo cual su activo tiene un crecimiento superior gracias al mayor crecimiento de sus aportes lo que mejora su liquidez y reduce su endeudamiento bancario. A pesar del crecimiento de sus ingresos, ha sido mayor el crecimiento de los costos y por tanto en general sus excedentes se reducen a excepción de las cooperativas medianas ($10-$30 mil millones de activos).

CONCLUSION: las mutuales crediticias tienen una tendencia positiva mientras las cooperativas crediticias tienen una tendencia general negativa de menor crecimiento de su base social, de sus ingresos, menores resultados y menor crecimiento de cartera y por ende de su participación en el activo:

El crecimiento de la economía se prevé mediocre y por debajo de su potencial. Preocupa la caída de la inversión y la formación bruta de capital (FBK) y de antemano tendrá efectos negativos sobre la calidad de la cartera, el recaudo tributario y la formación de empleo.

Tranquiliza que la inflación y las tasas continúan lenta pero sostenidamente a la baja.

La cartera de consumo de las entidades vigiladas por la Superfinanciera presenta su peor contracción anual desde el año 2006

FUENTE DE LOS DATOS Y POBLACION OBJETO DEL ESTUDIO

De acuerdo con los datos abiertos publicados por la Supersolidaria en su página WEB (“Entidades vigiladas que reportan información”) se seleccionaron entidades con datos reportados al cierre de los años comprendidos en el periodo 2018-2024 y que a su vez presentaban activos superiores a $100 millones para evaluar su desempeño histórico segmentado por tipo de entidad, actividad y tamaño de activos. El estudio al final abarcó 2433 entidades, entre ellas 172 cooperativas con actividad financiera, 1.127 fondos de empleados, 58 mutuales, 584 cooperativas cuya actividad principal es la crediticia sin captación de ahorros:

CIFRAS GENERALES

El total de asociados de las vigiladas por la SUPERSOLIDARIA seleccionadas en el estudio llega casi a los 7 millones y crece a una velocidad promedio del 3% anual a excepción del año 2020, mientras sus activos crecen a una tasa promedio del 6% en los dos ultimos años, desacelerando frente al periodo 2018-2021 y por debajo de la inflación para cerrar el 2024 con más de $53 billones de pesos (cifras en millones de pesos).

La mayor cantidad de asociados lo tienen las cooperativas con actividad financiera con casi 3.7 millones, le siguen las cooperativas con actividad crediticia (sin ahorro) con casi 1.4 millones y luego están los fondos de empleados con casi 1.1 millones y sorprende el crecimiento de los asociados de las 37 mutuales con actividad de ahorro y crédito que se multiplican por 5 en los ultimos 5 años mientras por ejemplo las cooperativas con actividad financiera crecen 18% en 5 años, los fondos de empleados apenas 5% y las cooperativas con actividad crediticia el 7%.

Las mas grandes por activos son las cooperativas con actividad financiera con más de $20 billones seguidos de los fondos de empleados con casi $14 billones seguidas de las crediticias con casi $5 billones. Se destaca COOMEVA que como “Holding” tiene casi $6 billones, Colanta en el sector agropecuario y Cavipetrol entre los fondos con casi $2 billones cada una, Financiera Coomultrasan, la más grande de las cooperativas con actividad financiera superando los $1.7 billones y Copidrogas en el comercial con $1.3 billones y la Universidad Cooperativa con $668 mil millones de activos.

Las 25 entidades vigiladas por la Supersolidaria más grandes por activos suman entre todas $24 billones con cifras entre $355 mil millones (Cootradecun) y Coomeva:

La cartera se desaceleró fuertemente durante la pandemia recuperando su dinamismo en 2021 y 2022 dadas las bajas tasas y abundante liquidez pero se normalizó en 2023 como resultado de los impactos negativos que la inflación y las altas tasas tuvieron en la capacidad de pago de los asociados. La cartera cierra a 2023 con $31 billones de los cuales $16 billones son de las cooperativas con actividad financiera, $10.4 billones los fondos de empleados y $3.4 billones las Cooperativas con actividad crediticia.

Los depósitos cierran 2023 con más de $20 billones con un crecimiento del 9% luego de que en 2022 además se presentara una fuerte caída “real” de los ahorros debido a que el sector reaccionó tarde al incremento de las tasas del mercado y se produjo una fuga de recursos que afortunadamente se corrigió en 2023 permitiendo el regreso parcial de los recursos pero incrementando los costos financieros y reduciendo los excedentes:

Debido a la fuga de depósitos la deuda bancaria se incrementó en 21-22 pero se redujo nuevamente en 23 dado el freno de la cartera producto además de la desaceleración de la economía y de la demanda interna. De los $5.1 billones de pesos de fondos sociales y mutuales $4.2 billones (80%) están principalmente en 2 entidades del que administran fondos mutuales que se asimilan a seguros (Coomeva $3.8 billones y Promedico casi medio billón):

Los aportes desaceleraron en 2021 debido a los bajos reajustes salariales cuando el reajuste del SMLMV solo fue de 3.5% mientras en los 3 años siguientes ha sido del 10%, 16% y 12% lo que sin duda contribuyó junto con el modesto crecimiento de la base social a un aumento creciente de los aportes en los últimos dos años.

En total los aportes crecen desde los $8.9 billones en 2018 hasta los casi $12.4 billones en 2023 la mayoría en cooperativas con actividad financiera que tienen $4.4 billones, luego las crediticias que no captan ahorros con casi $2.8 billones y luego los Fondos de Empleados con $2.5 billones. Coomeva tiene $1.1 billones y Copidrogas $413 mil millones.

La creación de capital institucional avanza a paso lento con crecimientos apenas superiores al 4% en los ultimos dos años que de todos modos son superiores a los dos años previos pero inferiores a lo observado antes de la pandemia:

Los ingresos cayeron en -%7 en 2023 con comportamiento disímil por sector:

Los ingresos de las cooperativas de Caficultores cayeron de $6.2 billones a $3.8 billones (-39%) luego de haber crecido de manera constante en los 4 años previos y en los dos precedentes el 26.1% y 14.6% mientras las cooperativas de actividad comercial (sin Copidrogas) y otras del Agro sin Colanta corrieron la misma suerte con contracciones del -12% y -20% respectivamente luego de crecer los dos años anteriores 42% acumulado en el caso de las comerciales y 49% las del Agro.

Por el contrario los ingresos de las entidaddes que prestan servicios de crédito se incrementaron por el aumento del rendimiento de las inversiones en 2022-2023 y de las tasas de los créditos en 2023. La inflación incrementó fuertemente los gastos en los últimos 3 años:

El incremento de las tasas por su parte disparó los costos en las entidades que captan ahorro y al final casi todo el sector solidario por unas u otras razones tiene una fuerte caída en sus excedentes:

Solo 1 de cada 4 cooperativas con actividad financiera incrementa sus excedentes en 2023 mientras más de la mitad dio perdidas en este o en los 2 años previos pendientes de terminar de restituir. Solo 1 de cada 2 fondos aumenta sus excedentes pero 12% dieron pérdidas en 2023 y/o en los 2 años previos que se encuentran en proceso de restitución. El 43% de las cooperativas con actividad crediticia aumenta sus excedentes y 18% tiene pérdidas en 2023 y/o años anteriores que deber recuperar:

INDICADORES POR SEGMENTO – Entidades dedicadas a la intermediación y el crédito

Crecimiento:

La cartera claramente muestra una desaceleración o contracción durante la pandemia, mientras los depósitos se incrementan durante 2020-2021 en las entidades que captan ahorros (AF – Cooperativas con actividad financiera, fondos de empleados y mutuales con ahorro y crédito), lo cual se debe a que las tasas ofrecidas por el sector solidario resultaban mucho más atractivas que las del mercado dada la reducción efectuada por el banco de la república y la abundante liquidez que generó la caída generalizada en la demanda de crédito.

En el sector solidario ello trajo consigo abundante liquidez y luego una reducción en la tasa de la cartera para impulsar su crecimiento destacado de la cartera acompañado de una fuga de depósitos lo que contrajo la liquidez y se debió al fenómeno contrario: El Banco de la república incrementó la tasa de interés más de 11 puntos para contener la inflación que llegó hasta 13.28%, dato no visto desde el siglo pasado con lo cual se incrementaron las tasas del mercado y ello llevó a elevar la demanda de crédito en el sector solidario que prestaba más barato pero a sacar los recursos de aportes y ahorros para buscar abrir CDT que ofrecían tasas de hasta 18% anual a un año.

El sector solidario debió por tanto corregir el desbalance de tasas incrementando las de ahorro y las de crédito con lo cual regresaron los recursos de los CDT y se logró equilibrar la liquidez y recuperar un moderado crecimiento de la cartera en 2023.

Resultados:

La variación de los ingresos es negativa durante 2020 por la pandemia y los periodos de gracia otorgado y se recuperan lentamente en 2021 porque las tasas eran muy bajas pero el crecimiento de la cartera y el aumento de las tasas que siguen siendo muy competitivas en materia de crédito al interior del sector solidario (muy inferiores al mercado) permiten en general excelentes crecimientos de los ingresos en 2022 y 2023.

No obstante los gastos dan un saldo considerable en 2022 y 2023 por la inflación y las altas tasas y los costos de los depósitos y obligaciones financieras que inicialmente se redujeron en 2020-2021, se disparan durante 2022 y 2023.

El aumento de gastos e ingresos permite de hecho mantener un indicador de eficiencia operativa en 2023 mejor o igual al observado en 2022 por lo que son los costos de los depósitos y las obligaciones financieras las que mayor impacto negativo tuvieron en los resultados de 2023:

Los indicadores de rentabilidad que cayeron durante la pandemia se recuperaron artificialmente en 2021 favorecidos por las bajas tasas del mercado y la menor ejecución del gasto dadas las restricciones de movilidad, pero con el regreso de la presencialidad en un contexto de alta inflación y tasas de interés, los indicadores de rentabilidad se deterioran aún más si se tiene en cuenta que la inflación ha devaluado fuertemente los aportes:

Estructura Financiera

La cartera aumenta o mantiene su participación en el total del activo durante 2023 con respecto al 2022 y en todo caso es mucho mayor que la observada en el periodo 2020-2021 con un promedio de 75-83% para las cooperativa con actividad financiera 71-80% en los fondos de empleados, 75% para las cooperativas crediticias y 66% para las mutuales con ahorro y crédito.

La participación de activos materiales en el total de activos es en promedio del 3% para los Fondos de Empleados y del 5-6% en las Cooperativas de ahorro y crédito mientras en las de actividad crediticia y mutuales tiende a ser del 10% o superior.

Los activos financieros diferentes de la cartera han reducido su participación lo que muestra la reducción de la liquidez a medida que se incrementa la participación de la cartera regresando a niveles cercanos al 2018.

En las cooperativas con actividad financiera y fondos de empleados a medida que la entidad es más grande el apalancamiento con ahorros también lo es pasando del 37% al 62% en las primeras y del 49% a más del 60% en las más grandes similar a las mutuales.

Los endeudamientos bancarios proporcionalmente más grandes se ven en las cooperativas y fondos de empleados más grandes donde el apalancamiento con CDAT es mayor y se vieron más afectadas por la fuga de ahorros en 2022 que debieron reemplazar con obligaciones para atender además el crecimiento de la demanda de crédito.

Sin embargo a pesar de incrementar durante 2022 el endeudamiento bancario en la mayoría de los segmentos de cooperativas con actividad financiera, fondos de empleados y mutuales se mantiene por debajo del 6% mientras en las cooperativas crediticias al no poder acudir a la captación de ahorros para financiar su crecimiento, el endeudamiento bancario es mayor llegando a superar el 10% para las más grandes.

Contrario a lo que ocurre con los ahorros, entre más grande es la entidad menor es la financiación con aportes que se reduce del 40% al 20% en las cooperativas con actividad financiera y del 30% a menos del 15% en los más grandes mientras las cooperativas crediticias más pequeñas financian dos tercios del activo con aportes y en las más grandes se reduce a menos de 60%.

El patrimonio sin aportes (proxy del capital institucional) es mayor en las cooperativas con actividad crediticia gracias a lo cual compensan parcialmente el no poder recibir ahorros.

En las cooperativas crediticias más grandes se financia hasta al cuarta parte del activo con patrimonio propio (sin aportes individuales), porcentaje que se reduce gradualmente hasta llegar al 13% en las más pequeñas, dato que de todos modos es mejor que el de las cooperativas con actividad financiera donde oscila entre 10-13% y en los fondos de empleados donde oscila entre 5% y 13%.

Los indicadores de rentabilidad se reducen en 2023 con un margen NETO en las cooperativas con actividad financiera por debajo del 10% en las cooperativas más grandes. En los fondos se mantiene más o menos estable alrededor del 12% en los más pequeños y se incrementa entre 17-19% para los medianos y entre el 15-18% para los más grandes.

Las mutuales tienen la rentabilidad sobre ingresos más baja con apenas 2% mientras las cooperativas crediticia arrancan en 5% para las más pequeñas y se incrementa hasta el 14% en las más grandes.

El excedente sobre aportes casi sin excepción es insuficiente para mantener el poder adquisitivo de los aportes (IPC X 2 = 26.24% para el 2022 y 18.56% para 2023).

De manera estructural a largo plazo la rentabilidad sobre aportes debería ser de al menos 6% para que tomando el 50% de los excedentes equivalga al 3% de los aportes y con una inflación del 100% sería el 100% del IPC. Este indicador regularmente lo logran las entidades más grandes tanto en cooperativas con actividad financiera, como fondos de empleados y cooperativas crediticias:

La eficiencia administrativa también como es natural, mejora con las economías de escala pero está muy afectada por gastos que NO son de la operación pero se registran como tal en la cuenta 511095 y que más bien corresponden a beneficios otorgados con cargo al gasto y que no se dan en todas las entidades ni en la misma proporción.

Las entidades solidarias deberían registrar este tipo de gastos en la cuenta 523095 con lo cual no distorsionarían sus indicadores de eficiencia y rentabilidad operativa. Dicho esto los gastos ordinarios consumen más de dos tercios de los ingresos en las cooperativas con actividad financiera, fondos de empleados más pequeños y a medida que aumenta su tamaño se reduce en las cooperativas con actividad financiera por debajo del 55% y en los fondos de empleados por debajo del 50%. En las mutuales es de 66% y en las cooperativas con actividad crediticia más pequeñas supera el 80% de los ingresos y se reduce a menos de 65% en las más grandes.

El excedente sobre activos es mayor en los fondos de empleados duplicando el de las cooperativas con actividad financiera y similar al de las cooperativas crediticias más grandes.

El indicador de calidad de cartera por riesgo se ha deteriorado en todos los subsectores:

En las cooperativas con actividad financiera más pequeñas se mantiene alrededor del 11%. En las medianas pasa de niveles del 6% en 2021-2022 a llegar casi al 7% en 2023 aunque en el segmento de las 18 cooperativas de $200 a $400 mil millones de activos para del 8% al 10% y en las 10 de más de $400 mil millones de activos pasa de casi 7% al 8%.

En los fondos de empleados el indicador que estaba ligeramente por debajo del 3% ahora se encuentra ligeramente por encima del 3%.

En las mutuales se mantiene cercano al 7% al igual que en las cooperativas con actividad crediticia pequeñas y medianas pues en las 8 más grandes se incrementó del 8% a casi 10%.

CONCLUSIONES Y RECOMENDACIONES

El sector solidario ha logrado salir avante de dos choques externos negativos muy fuertes: la pandemia del 2020 y la fuerte desaceleración económica que vino luego de una fuerte inflación y de un fuerte incremento de las tasas de interés. Este panorama de riesgos macroeconómicos sin embargo hará una lenta transición durante 2024 al 2026 con lánguidos crecimientos inferiores al 3%, incremento moderado del desempleo y estrechez fiscal del gobierno con escaso margen para impulsar la economía vía aceleración de gasto e inversiones.

La rentabilidad del sector solidario se ha reducido debido a los mayores costos y gastos que trajo la alta inflación y el incremento de tasas, procurando no afectar los gastos sociales (cuentas 511095 y 523095) mientras el indicador de calidad de cartera se ha deteriorado por la pérdida de capacidad de pago de los hogares y la menor demanda interna a lo que se suma el nuevo modelo de pérdida esperada que afectará con mayores gastos de deterioro los resultados de las entidades de nivel 1 y 2 vigiladas por la Supersolidaria por lo menos hasta 2019 cuando termina el periodo de transición.

Capitulo aparte merecen las cooperativas de caficultores, el agro y comercio cuyos ingresos y rentabilidad se vieron muy afectados en 2023.

Con la reducción de los excedentes se ha afectado la capacidad de las entidades de mantener el poder adquisitivo de los aportes “destruyendo poder adquisitivo” de parte de su capital de trabajo lo cual limita su capacidad para competir con la banca tradicional que a medida que se reduzcan las tasas de interés iniciarán una agresiva campaña de compra de cartera de libranza especialmente iniciando en el II semestre de 2024 pero con todo rigor durante 2025-2026. La inflación de los ultimos 3 años mas la proyectada para 2024 acumulará 34% y la revalorización en la mayoría de los casos oscila entre 0% y 3%, así que el poder adquisitivo de los aportes de los asociados como capital de trabajo habrá perdido casi la tercera parte de su valor al cierre de 2024.

El crecimiento del sector a futuro en buena medida depende de que las entidades logren afrontar el relevo generacional que actualmente se da con la salida de asociados antiguos que se llevan grandes cantidades de aportes y los nuevos que no tienen grandes incentivos para aumentar el valor de sus aportes por encima del mínimo estatutario y cuyos niveles de ingreso y estabilidad son menores por lo que resulta fundamental incrementar considerablemente los esfuerzos para aumentar el capital institucional lo que pasa por mejorar los excedentes.

Como contador y asesor de entidades del sector Solidario muy comedidamente elevé formalmente consulta a la Supersolidaria sobre el registro del método de participación de las inversiones en asociadas:

El contexto:

La Circular Básica contable estableció que las inversiones en asociadas se miden por el método de participación independientemente de que las NIIF para PYMES contemple otras posibilidades como el costo o valor razonable:

Lee la consulta completa

Cordial Saludo,

La Circular Básica contable estableció que las inversiones en asociadas se miden por el método de participación independientemente de que las NIIF para PYMES contemple otras posibilidades como el costo o valor razonable:

CBC título II capitulo II 1.2.4. Inversiones en subsidiarias: “En los estados financieros separados, las organizaciones controladoras deberán registrar sus inversiones en subsidiarias, de acuerdo con lo establecido en el artículo 35 de la Ley 222 de 1995, por el Método de la Participación, tal como se describe en la NIC 28 Inversiones en asociadas y negocios conjuntos, esto a pesar de que la NIC 27 Estados financieros separados y la sección 9 proponga otros métodos de medición.”

Sin embargo el decreto 2496 de 2015 solo estableció dos excepciones para la aplicación de las NIIF: la cartera y los aportes sociales. Por lo anterior, respetuosamente considero que la reglamentación de una nueva excepción a través de la circular básica contable no es procedente, pero ese es un asunto que lo dejo a su consideración.

Al margen de ello la pregunta en concreto tiene que ver con la contrapartida del registro contable por el incremento de la inversión por el método de participación:

Debe registrarse en la cuenta 3730 del otro resultado integral a pesar de que la NIIF para PYMES no lo contempla?:

370000

OTRO RESULTADO INTEGRAL

373000

POR MÉTODO DE PARTICIPACIÓN PATRIMONIAL

NIIF PARA PYMES sección 14 párrafo 5.4

“Según el enfoque de un único estado, el estado del resultado integral incluirá todas las partidas de ingreso y gasto reconocidas en un periodo a menos que esta Norma requiera otro tratamiento. … y (b) se reconocen cuatro tipos de otro resultado integral como parte del resultado integral total, fuera del resultado, cuando se producen:

Algunas ganancias y pérdidas que surjan de la conversión de los estados financieros de un negocio en el extranjero (véase la Sección 30 Conversión de Moneda Extranjera);

Algunas ganancias y pérdidas actuariales (véase la Sección 28 Beneficios a los Empleados);

Algunos cambios en los valores razonables de los instrumentos de cobertura (véase la Sección 12 Otros Temas relacionados con los Instrumentos Financieros); y

Cambios en el superávit de revaluación para las propiedades, planta y equipo medidos de acuerdo con el modelo de revaluación (véase la Sección 17 Propiedades, Planta y Equipo).”

El plan de cuentas para reporte de la Supersolidaria tambien incluye una cuenta en los ingresos, lo que me hace pensar que para quienes aplican NIIF para PYMES la contrapartida afecta resultados o entonces en qué casos se usa la cuenta 421038?:

421000

INGRESOS POR VALORACIÓN INVERSIONES

421038

INVERSIONES CONTABILIZADAS POR MÉTODO DE PARTICIPACIÓN PATRIMONIAL

Es bien sabido que muchas entidades, principalmente fondos de empleados, hoy cuentan con el 100% de las acciones de Sociedades Anónimas Simplificadas que han creado para extender sus servicios y este tema resulta muy relevante para el cierre de 2022 y por eso agradecería su pronta respuesta de ser posible.

Por la importancia del asunto, los invito para que este 🗓️ Martes 24 de enero 2023 participen en nuestro Seminario Cierre Contable y Fiscal 2022 🏦 en este entregaremos elementos teóricos y prácticos que le permitiránverificar que cada una de las partidas que conforman los estados financieros de las entidades del sector solidario están aplicando los marcos técnicos contables vigentes en Colombia y en especial las instrucciones emanadas de la Supersolidaria entregando listas de chequeo y papeles de trabajo que faciliten la labor de verificación por parte de Contadores, Revisores Fiscales y Gerentes.

Amigos del sector solidario, la nueva circular básica contable establece que todos los Fondos de Empleados de Categoría Plena, las Cooperativas y Mutuales de primer y segundo nivel de Supervisión, no solo tendrán que adoptar el modelo de pérdida esperada sino que además desde ya deben efectuar su evaluación de la totalidad de su cartera semestralmente al corte de mayo y noviembre de cada año, para registrar sus resultados durante junio y diciembre respectivamente. la Evaluación que nunca como antes tendrá que considerar las perspectivas económicas con altas tasas de interés.

Desde que salió la primera norma de riesgo de crédito en la circular básica contable en el capítulo II se habló de 3 procesos otorgamiento, seguimiento y cobranza.

El otorgamiento: es el análisis de crédito basado en el cual se toma la decisión de prestar o no y bajo qué condiciones y que garantías.

El seguimiento no es solo sobre la cartera en mora, que es lo que muchas entidades todavía siguen haciendo. Este proceso de seguimiento ha tenido varias modificaciones: una en el 2008 y otra en el 2013.

Inicialmente se pretendía abarcar una muestra mediante la técnica de “paretto” y solo se consultaba la central de riesgo aquellos créditos por libranza que tenían más de 20 salarios mínimos que no estuvieran cubiertos por aportes (10 SMLMV sin libranza). Todo eso cambió. El numeral 2.4. del Capítulo II de la CBC dejan claro que la evaluación de cartera tiene como propósito identificar “potenciales riesgos futuros”, es decir, aquellos deudores que hoy están bien pero podrían deteriorarse a futuro por una desmejora en su capacidad de pago, solvencia o el deterioro de sus garantías y así establecer posibles incrementos de las provisiones derivadas de la recalificación de tales deudores.

En conclusión, cada entidad debe diseñar y documentar una metodología técnica, analítica o estadística para evaluar la totalidad de los deudores incluyendo los 6 criterios mínimos obligatorios: capacidad de pago, solvencia, garantías, información de las centrales de riesgo, servicio de la deuda (como ha pagado) y numero de reestructuraciones. Esta calificación debe conducir a identificar deudores de alto riesgo que deban ser recalificados conforme a la política diseñada, documentada y aprobada por el órgano permanente de administración, degradando los de mayor riesgo lo que implica que la entidad tendrá dos índices de calidad de cartera: uno por altura de mora y otro por riesgo.

Recuerde que:

Se debe evaluar la totalidad de la cartera dos veces al año, así que las entidades que todavía hacen evaluaciones de cartera selectiva sobre una muestra o un «paretto» se quedaron con la versión vieja de la norma.

Hay que hacer la evaluación de cartera con todos los criterios del numeral 2.4: capacidad de pago, solvencia, hábitos de pago, garantías, número de veces que el crédito ha sido reestructurado e información de las centrales de riesgo. En muchas entidades evalúan la cartera sin consultar a las centrales de riesgo o No sé está consultando la totalidad de sus deudores a la central de riesgos para efectos de establecer cuáles de esos deudores que aparentemente están bien o no están tan mal, a futuro representan un mayor riesgo porque ya evidencia niveles de endeudamiento muy alto que hacen pensar que no van a poder pagarle a todos y entonces van a entrar en mora con alguno y podrían ser objeto de embargos o declararse insolventes. Sobre esas personas la idea es poner el foco para establecer si las garantías pueden mejorarse, si hay alguna medida que ayude a mitigar la probabilidad de incumplimiento o si tal vez debería reclasificar esos créditos y provisionarlos.

La Superintendencia encuentra inadecuado en las evaluaciones que se están haciendo:

No tienen una metodología analítica y estadística que permita evaluar esas 6 variables en toda la cartera para determinar a quiénes debería yo recalificar.

No está documentada la metodología

La metodología no involucra todas las variables

No existe una política aprobada y documentad de recalificación, es decir, se hace la evaluación de cartera como por cumplir un requisito pero esa evaluación no conduce a la recalificación de nadie.

¿Qué es recalificar? Una persona puede estar hoy al día con el pago de sus obligaciones, es decir que por altura de mora está en A, pero tal vez, con otra entidad presenta incumplimientos o su nivel de endeudamiento es tan alto que no presenta capacidad de pago y tiende a insolventarse. Sería tal vez lo más prudente internamente bajarlo a B.

Ahora más que nunca la Superintendencia va a estar muy pendiente de las evaluaciones de cartera se hagan este año.

Tengan presente que esta nueva normalidad también permitió que la superintendencia descubra nuevas formas de hacer su trabajo y esta empezando a realizar visitas no presenciales y simplemente a través de una reunión virtual hacen el requerimiento de toda esta información en la cual siempre incluyen el tema de la evaluación de cartera.

Es oportuno decir que las entidades equivocadamente piensan que la evaluación de cartera es el archivo que les mandó la central de riesgos con la información de deuda de los asociados. Este es solo un insumo parte de la información con la cual se aplica una metodología para hallar el nivel de riesgo de los deudores, segmentarlos y establecer cuales deberían ser objeto de calificación.

Es por esto que en nuestras capacitaciones estamos entregando.

Un Modelo en Excel para evaluar la cartera con un SCORING que consolida la información interna y de las centrales de riesgo para calcular los 6 criterios mínimos y otros adicionales, ponderando los puntajes de cada variable para obtener una nota de riesgo que segmente los deudores de mayor riesgo.

El documento técnico con la metodología del SCORING

Una política para recalificación de la cartera.

El modelo de acta de evaluación de la cartera.

Ideas para reactivar la cartera

Con esto las entidades van a poder cerrar el ciclo y decir que verdaderamente evaluaron su cartera con la metodología técnica y analítica y así poder cumplir con la obligación legal que está exigiendo la Supersolidaria

📖✏️📚✅ SEMINARIO TALLER Evaluación de Cartera con Metodología Técnica, Política de Recalificación y Perdida Esperada 🗓️17 y 18 de noviembre | 🕗 8 a.m.

Hola Amigos del sector solidario, quiero compartir con ustedes unas preguntas que por medio de un documento he enviado a la Supersolidaria, espero las preguntas sean resueltas para con esto podamos desarrollar adecuadamente la necesaria gestión en cada una de nuestras organizaciones solidarias.

Las preguntas

Reporte por calificación de riesgo de la cartera, es decir, por recalificación en la evaluacion de cartera

Pérdida esperada en los fondos de empleados de nivel 2 que no son categoría plena

Castigo de cartera de deudores personas jurídicas

Baja en cuentas de remanentes de ex asociados por concepto de ahorros

Prohibición de capitalizar parte de los aportes en el otorgamiento de créditos y de establecer contribuciones obligatorias a los fondos sociales o mutuales en el desembolso de los créditos.

Actualización mensual de los avalúos de los vehículos

Compromiso de incremento de la reserva de protección de aportes para tener en cuenta una porción de los excedentes en el patrimonio adicional

Reporte por calificación de riesgo de la cartera, es decir, por recalificación en la evaluación de cartera

La Circular Básica contable en su Titulo IV capitulo II señala lo siguiente:

“5.8.4.1. Reporte de las calificaciones de riesgo. Las organizaciones solidarias deberán reportar la calificación por riesgode su cartera de crédito a las centrales de información, teniendo en cuenta lo previsto en la normatividad vigente sobre las disposiciones generales del Hábeas Data y el manejo de la información contenida en bases de datos personales. Los resultados de las evaluaciones totales y de las actualizaciones de calificación por riesgo efectuadas por las organizaciones vigiladas, deberán reflejarse en la información reportada periódicamente a la Superintendencia, en los formatos dispuestos para el efecto, sin perjuicio que este Ente de Supervisión pueda solicitar informes adicionales cuando los considere necesarios.”

Por su parte la ley 1266 de 2008 denominada HABEAS DATA señala:

“ARTÍCULO 14. CONTENIDO DE LA INFORMACIÓN. …El Gobierno Nacional al ejercer la facultad prevista en el inciso anterior deberá tener en cuenta que en el formato de reporte deberá establecer que:

a) Se presenta reporte negativocuando la(s) persona(s) naturales o jurídicas efectivamente se encuentran en moraen sus cuotas u obligaciones.

b) Se presenta reporte positivo cuando la(s) persona(s) naturales y jurídicas están al día en sus obligaciones.

El incumplimiento de la obligación aquí prevista dará lugar a la imposición de las máximas sanciones previstas en la presente ley.

PARÁGRAFO 3o. Cuando un usuario consulte el estado de un titular en las bases de datos de información financiera, crediticia, comercial, de servicios y la proveniente de terceros países, estas tendrán que dar información exacta sobre su estado actual, es decir, dar un reporte positivo de los usuarios que en el momento de la consulta están al día en sus obligaciones y uno negativo de los que al momento de la consulta se encuentren en mora en una cuota u obligaciones…”

De acuerdo con lo anterior:

¿Según la Circular Básica Contable la entidad debe reportar a un deudor que por altura de mora esta en “A” pero en la evaluación de cartera resultó recalificado en “B” con la calificación por recalificación, es decir, en “B” o se reporta a la central de riesgos en “A” y la recalificación en “B” es solo para efectos contables internos?.

¿El reporte anterior en “B” según la ley de habeas data se consideraría un reporte negativo y podría ser sujeto de las sanciones señaladas en dicha norma?

Conoce todos los detalles e inscríbete ⬆️

2. Pérdida esperada en los fondos de empleados de nivel 2 que no son categoría plena

La Circular Básica contable en su Titulo IV capitulo II señala lo siguiente:

“2. ÁMBITO DE APLICACIÓN DEL SARC: … Los modelos de referencia para el cálculo de la pérdida esperada, mencionados en el numeral 5.3. de este capítulo, deben ser aplicados por las cooperativas de ahorro y crédito, multiactivas e integrales con sección de ahorro y crédito, los fondos de Empleados de categoría plena y las demás organizaciones solidarias que adelanten actividad crediticia del primer y segundo nivel de supervisión. Las demás organizaciones solidarias vigiladas, deberán seguir calificando y constituyendo el deterioro por altura de mora con factor de riesgo, según las disposiciones contenidas en el Anexo 1 del presente capítulo.”

Pregunta: ¿De acuerdo con lo anterior, los Fondos de Empleados de segundo nivel que NO son categoría plena no les aplicaría la pérdida esperada?

3. Castigo de cartera de deudores personas jurídicas

La Circular Básica Jurídica en su Título IV capitulo XVII “prácticas ilegales, no autorizadas e inseguras” señala lo siguiente:

“Cuando existan organizaciones de la economía solidaria conformadas por personas naturales y jurídicas, donde las primeras son las de mayor proporción, no deben existir castigos de cartera a favor de las segundas, toda vez que se generan perjuicios a la gran mayoría de asociados (personas naturales) en razón a que con esta práctica se socializaría la pérdida.

Sin embargo, la Circular Básica Contable en su titulo I capitulo III señala:

“1. CRITERIOS MÍNIMOS PARA PROCEDER A DAR BAJA EN CUENTA. La baja en cuentas o castigos corresponde a una depuración contable sobre partidas o cantidades registradas en el activo consideradas irrecuperables o de no conversión en efectivo, con el fin de revelar la realidad económica de los bienes y derechos existentes. La decisión de dar baja en cuenta dependerá de las políticas contables de cada organización solidaria, sin que ello libere a los administradores de la responsabilidad del manejo adecuado de sus activos.

Por su parte las políticas contables deben estar alineadas con los marcos técnicos contables que establecen en la baja en cuentas:

“11.33 Una entidad dará de baja en cuentas un activo financiero solo cuando: (a) expiren o se liquiden los derechos contractuales sobre los flujos de efectivo del activo financiero;”

De acuerdo con el ordenamiento jurídico colombiano los derechos que existen sobre la cartera de los deudores que son personas jurídicas podrían explicar entre otras, en los siguientes casos:

Prescripción ordinaria transcurridos tres (3) años desde su vencimiento (articulo 789 del código de comercio).

Inexistencia del titulo valor por destrucción, robo, pérdida o errores en su diligenciamiento

Por liquidación de la persona jurídica sin activos suficientes para cubrir la obligación reclamada.

Pregunta: ¿Es posible castigar cartera de personas jurídicas cuyos derechos han expirado por los tres motivos señalados precedentemente o debido a la prohibición de la circular básica jurídica se debe tener dentro del balance indefinidamente una cartera que es totalmente irrecuperable por uno de los tres motivos señalados precedentemente aun cuando los marcos técnicos contables y la circular básica contable señala lo contrario?

4. Baja en cuentas de remanentes de ex asociados por concepto de ahorros

Al respecto la NIIF para pymes version 2015 señala:

“2.16 Es posible que algunas partidas que cumplen la definición de activo o pasivo no se reconozcan como activos o como pasivos en el estado de situación financiera porque no satisfacen el criterio de reconocimiento establecido en los párrafos 2.27 a 2.32. En particular, la expectativa de que los beneficios económicos futuros fluirán a una entidad o desde ella, debe ser suficientemente certera como para cumplir el criterio de probabilidad antes de que se reconozca un activo o un pasivo.

2.27 Reconocimiento es el proceso de incorporación en los estados financieros de una partida que cumple la definición de un activo, pasivo, ingreso o gasto y que satisface los siguientes criterios: (a) es probable que cualquier beneficio económico futuro asociado con la partida llegue a, o salga de la entidad; y (b) que la partida tenga un costo o valor que pueda ser medido con fiabilidad.

2.28 La falta de reconocimiento de una partida que satisface esos criterios no se rectifica mediante la revelación de las políticas contables seguidas, ni tampoco a través de notas u otro material explicativo. La probabilidad de obtener beneficios económicos futuros

2.29 El concepto de probabilidad se utiliza, en el primer criterio de reconocimiento, con referencia al grado de incertidumbre con que los beneficios económicos futuros asociados al mismo llegarán a, o saldrán, de la entidad. La evaluación del grado de incertidumbre correspondiente al flujo de los beneficios futuros se realiza sobre la base de la evidencia relacionada con las condiciones al final del periodo sobre el que se informa que esté disponible cuando se preparan los estados financieros. Esas evaluaciones se realizan individualmente para partidas individualmente significativas, y para un grupo para una gran población de elementos individualmente insignificantes.

Baja en cuentas de un pasivo financiero

11.36 Una entidad solo dará de baja en cuentas un pasivo financiero (o una parte de un pasivo financiero) cuando se haya extinguido—esto es, cuando la obligación especificada en el contrato haya sido pagada, cancelada o haya expirado.”

Pregunta: ¿A pesar de las sentencias de la corte constitucional sobre la no prescripción de los ahorros, los pasivos que no satisfacen los criterios para su reconocimiento como los remanentes de ex asociados por ahorros podrían darse de baja en aplicación de los marcos técnicos contables porque pasarían a ser pasivos contingentes que pueden revelarse y controlarse, lo que no significa que las obligaciones prescriban, pero tampoco que deban reconocerse como parte de los estados financieros indefinidamente?

Conoce todos los detalles e inscríbete ⬆️

5. Prohibición de capitalizar parte de los aportes en el otorgamiento de créditos y de establecer contribuciones obligatorias a los fondos sociales o mutuales en el desembolso de los créditos.

La Circular Básica Jurídica en su Título IV capitulo XVII “prácticas ilegales, no autorizadas e inseguras” señala lo siguiente:

“El otorgamiento de créditos para financiar aportes, los cuales son contabilizados como aportes sociales pagados

Condicionar la adhesión a la organización solidaria o el otorgamiento de un crédito a la adquisición de servicios o productos adicionales tales como servicios médicos, odontológicos, educativos, de hogar, exequiales, asesoría jurídica, entre otros, o a la contribución obligatoria para fondos sociales de cualquier índole…”

Preguntas:

¿De acuerdo con lo anterior las organizaciones vigiladas no pueden descontar del desembolso de los créditos ningún valor de aportes o capitalización extraordinaria bien para cumplir una “reciprocidad” de aportes reglamentaria o estatutaria o porque el estatuto establezca por ejemplo la obligación de capitalizar de cada crédito un porcentaje del mismo?

¿Las organizaciones solidarias no pueden establecer que del valor de cada crédito se contribuya obligatoriamente un porcentaje a un fondo social o mutual?

6. Actualización mensual de los avalúos de los vehículos

La circular básica contable Titulo IV capitulo II numeral 5.2.1.4.4. Garantías señala:

“Adicionalmente, las organizaciones solidarias deben estimar los potenciales costos de su realización, los requisitos de orden jurídico necesarios para hacerlas exigibles y tener en cuenta las siguientes instrucciones para establecer el valor de la garantía en el momento del otorgamiento y su posterior actualización:

a. El valor de las garantías sobre inmuebles al momento del otorgamiento, corresponderá al obtenido mediante un avalúo técnico. Cuando se trate de inmuebles destinados a vivienda, la vigencia del avalúo será máximo de un (1) año. Este valor se deberá actualizar anualmente teniendo en cuenta los siguientes mecanismos:

c. Cuando se trate de vehículos clasificados en la Guía de Valores de Fasecolda, el valor al momento del otorgamiento y las actualizaciones mensuales posteriores, corresponderá al valor publicado en dicha guía.

Pregunta: ¿De acuerdo con lo anterior, el valor de las garantías cuando se trata de prendas sobre vehículos debe efectuarse mensualmente y no anualmente como en el caso de las hipotecas?

7. Compromiso de incremento de la reserva de protección de aportes para tener en cuenta una porción de los excedentes en el patrimonio adicional

En diversos requerimientos la Supersolidaria viene señalando a los Fondos de Empleados de categoría plena que, por no haber suscrito el compromiso de aumento de la reserva para protección de aportes, no pueden ponderar como parte de su patrimonio adicional para el cálculo del patrimonio técnico, el 20% de los excedentes de ejercicios anteriores o en curso que por ley deben destinar al incremento de dicha reserva.

En mi opinión, esta apreciación obedece a un error de interpretación por parte de la Supersolidaria, pues de acuerdo con lo señalado en la norma y sus anexos la entidad no requiere enviar compromiso por el porcentaje de LEY que debe destinar anualmente al incremento de la reserva para protección de aportes y solo se requiere compromiso si se va a tomar un porcentaje superior como se señala en el capitulo III del Titulo III de la circular básica contable y sus anexos:

“1.2.3.1. Excedentes del Ejercicio en Curso

En el evento en que la asamblea general del fondo de empleados decida no asumir un compromiso de incremento adicional en la reserva de protección de aportes, dicha situación debe ser igualmente informada por escrito ésta Superintendencia. En este caso, el fondo de empleados NO podrá ponderar los excedentes del ejercicio en curso, ni los excedentes del ejercicio anterior como capital regulatorio, en el patrimonio adicional. “

En mi concepto el párrafo anterior debe interpretarse de manera armónica con las instrucciones que vienen a continuación en la misma norma:

“Los excedentes sólo serán reconocidos como capital regulatorio una vez esta Superintendencia apruebe el documento de compromiso. Para efectos de presentar el documento de compromiso, se deben tener en cuenta los siguientes lineamientos:

…

Porcentaje de incremento de la reserva de protección de aportes: El porcentaje que se puede suscribir como compromiso, para efectos de ponderar los excedentes del ejercicio o del ejercicio anterior, es aquel que excede el correspondiente al incremento de la reserva de protección de los aportes sociales, prevista en el numeral 1, del artículo 19, del Decreto Ley 1481 de 1989, es decir el porcentaje que exceda el 20%.

….”

El anexo 3 del mismo capítulo ratifica lo anterior:

“ANEXO 3 FONDOS DE EMPLEADOS DE CATEGORÍA PLENA OFICIO REMISORIO DOCUMENTO DE COMPROMISO

Doctor (a) (NOMBRE DEL SUPERINTENDENTE DELEGADO)

Superintendente Delegado para la Supervisión del Ahorro y la Forma Asociativa Solidaria

Superintendencia de la Economía Solidaria

Carrera 7 N° 31- 10, piso 11

Bogotá D.C.

Asunto: Remisión Documento de Compromiso Respetado (a) doctor (a):

En mi calidad de Representante Legal Principal del (Nombre del Fondo de Empleados) me permito someter a aprobación de la Superintendencia de la Economía Solidaria, el documento de compromiso que exige el literal a) del artículo 2.11.5.2.1.6 del Decreto 1068 de 2015. Para el efecto le informamos que, tal y como se establece en el documento que se adjunta, la Asamblea General Ordinaria (o extraordinaria de ser el caso) de Asociados (o Delegados), en reunión realizada el (DD/MM/AAA), decidió efectuar el siguiente compromiso: % El incremento de la reserva de protección de los aportes sociales en un porcentaje (adicional al señalado en el numeral 1 del artículo 19 del Decreto 1481 de 1989) de los excedentes que se generen en el ejercicio en curso, durante o al término del mismo. *Se debe relacionar el porcentaje aprobado. Atentamente,

Nombre c.c. REPRESENTANTE LEGAL PRINCIPAL

Fondos de Empleados ____________________

Nit_____________________________________

DOCUMENTO DE COMPROMISO INCREMENTO DE RESERVA DE PROTECCIÓN DE APORTES SOCIALES

Bogotá, DD/MM/AAAA.

Yo, identificado con C.C __________________, en mi calidad de Representante Legal Principal del Fondo de Empleados , identificado con y habiendo sido designado por la Asamblea General (Ordinaria o extraordinaria, de ser el caso) para reportar el compromiso a que se refiere el literal a) del artículo 2.11.5.2.1.6 del Decreto 1068 de 2015, me permito informar que en la reunión realizada por la mencionada Asamblea celebrada el día del mes de de 20XX, que consta en el acta número , se estableció el siguiente compromiso:

Incrementar la reserva para la protección de aportes sociales en un porcentaje adicional equivalente al (X%) de los excedentes que se generen en el ejercicio en curso, durante o al término del mismo (Adicional al porcentaje previsto en el numeral 1 del artículo 19 del Decreto 1481 de 1989). Manifiesto que el compromiso señalado en el presente documento es irrevocable y por lo tanto se aplicará en la distribución de excedentes en la próxima reunión de Asamblea General. De la misma forma, manifiesto que la Asamblea General fue informada de la seriedad de este compromiso y que su incumplimiento o modificación puede generar el inicio de un procedimiento administrativo sancionatorio, de conformidad con las facultades contenidas en el artículo 36, numerales 6 y 7 de la Ley 454 de 1998 y lo preceptuado en el artículo 47 de la Ley 1437 de 2011.

Este documento se firma en la ciudad de a los ___días del mes ____ de 20XX.

Nombre

C.C

REPRESENTANTE LEGAL PRINCIPAL

Fondo de Empleados”

Pregunta: ¿De acuerdo con lo anterior, los Fondos de Empleados de categoría plena podrían tomar por defecto el 20% de los excedentes del ejercicio anterior y del ejercicio en curso como parte de su patrimonio adicional teniendo en cuenta además que lógicamente no se requiere compromiso de Asamblea para algo que es una obligación legal?

Espero este documento sea de gran utilidad. Por favor déjame tus comentarios.