En las entidades del sector solidario, la información se mueve todos los días: asociados, aportes, ahorros, cartera de crédito, recaudos, morosidad, desembolsos, indicadores financieros, reportes de gestión y análisis para comités y órganos de administración.

Pero tener datos no significa necesariamente tener información útil.

La diferencia la hacen las personas que saben organizar, depurar, analizar e interpretar esos datos. Y en ese proceso, Excel sigue siendo una de las herramientas más importantes para cualquier profesional administrativo, financiero, contable, de cartera, riesgos, crédito, cumplimiento o gerencial.

Excel sigue siendo una de las habilidades más demandadas

Aunque hoy se habla mucho de inteligencia artificial, automatización y analítica avanzada, Excel continúa siendo una herramienta central en el mundo laboral.

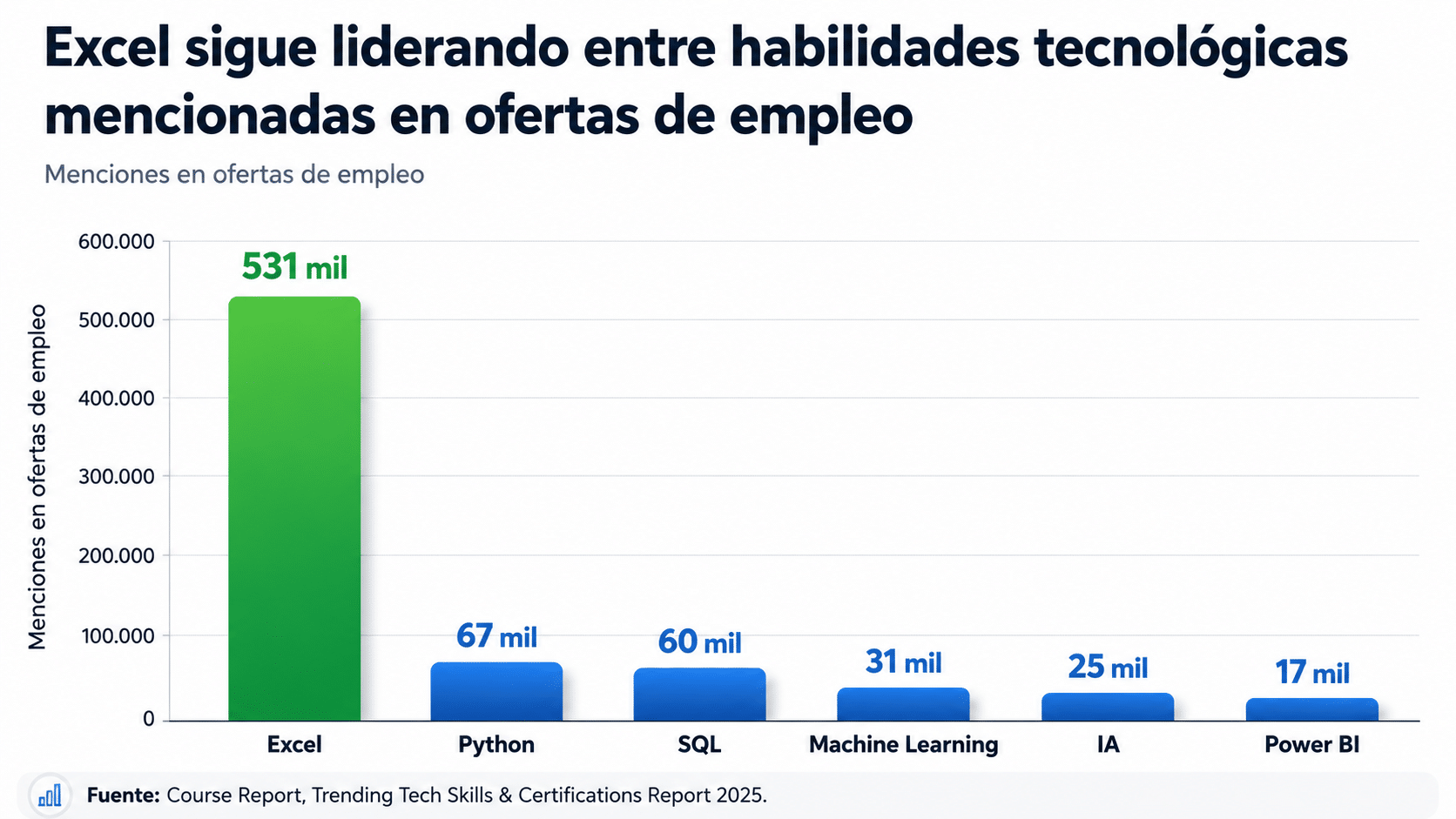

De acuerdo con un análisis de ofertas de empleo realizado por Course Report, Excel aparece con una demanda superior a otras habilidades tecnológicas ampliamente reconocidas como Python, SQL, Power BI e inteligencia artificial.

Este dato confirma una realidad importante: Excel no ha sido reemplazado. Al contrario, sigue siendo una habilidad base para quienes trabajan con datos, reportes, indicadores y procesos de gestión.

En el sector solidario esto es especialmente relevante, porque muchas decisiones institucionales siguen dependiendo de bases de datos, reportes en hojas de cálculo, cruces de información, tablas dinámicas, indicadores y análisis periódicos.

Saber Excel mejora el perfil profesional

Una persona que domina Excel no solo “maneja una hoja de cálculo”. En realidad, desarrolla una competencia profesional mucho más amplia: la capacidad de transformar datos en información.

Ese perfil profesional se vuelve más valioso porque puede:

Organizar bases de datos de asociados.

Limpiar información inconsistente.

Consolidar datos de diferentes fuentes.

Analizar aportes, ahorros y cartera.

Construir indicadores de gestión.

Preparar informes para gerencia y comités.

Detectar tendencias, alertas y variaciones.

Reducir tiempos en tareas repetitivas.

Apoyar decisiones con información clara.

Quien sabe Excel no solo ejecuta tareas. También puede interpretar información, hacer preguntas correctas y aportar a la toma de decisiones.

Las habilidades digitales ya hacen parte del perfil laboral moderno

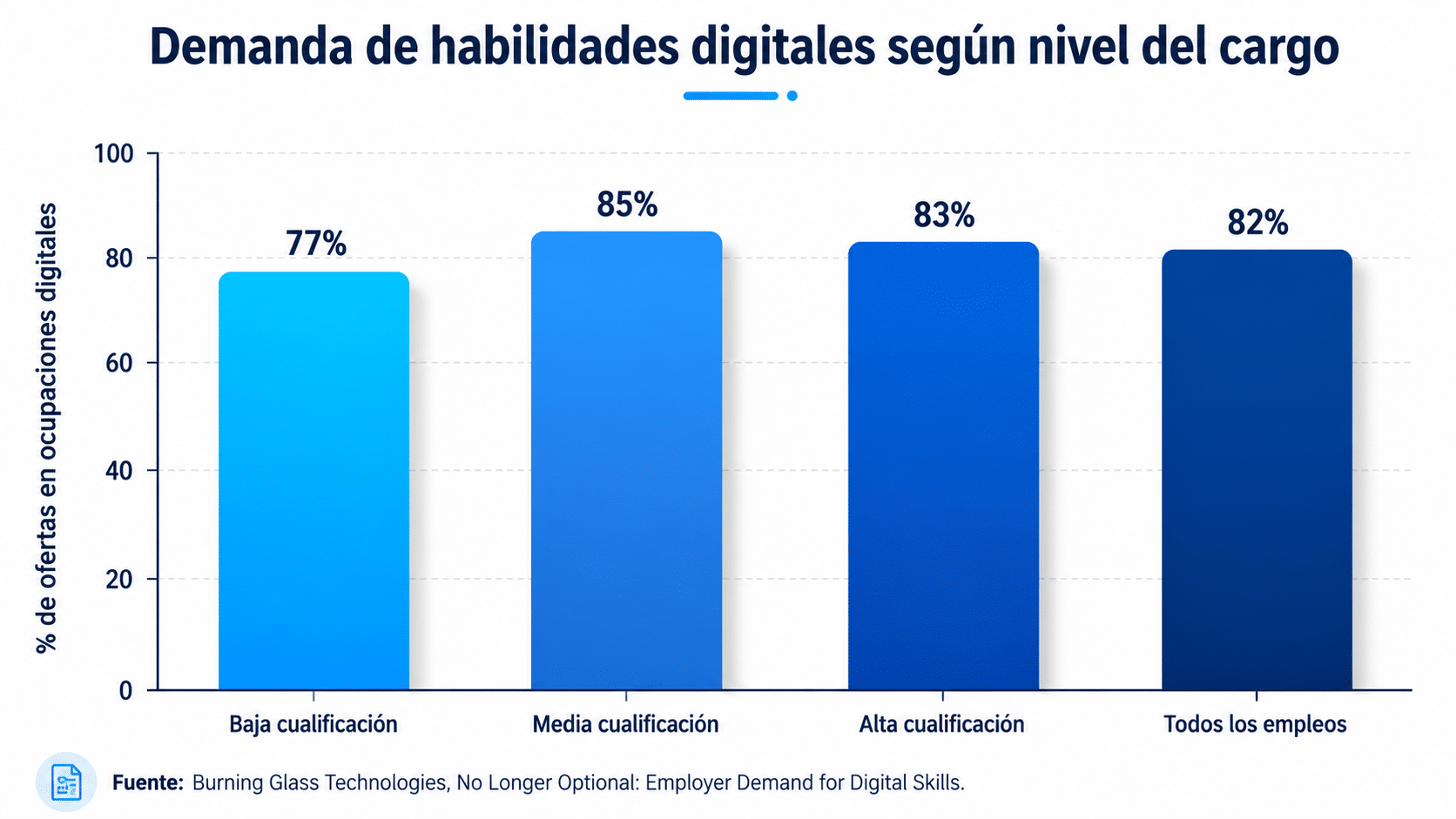

Los estudios sobre mercado laboral muestran que las habilidades digitales son requeridas en una proporción muy alta de cargos. Esto no se limita a perfiles tecnológicos. También aplica a cargos administrativos, financieros, comerciales, analíticos y de gestión.

Este punto es clave para el sector solidario.

Un auxiliar de cartera, un analista de crédito, un responsable de riesgos, un líder de contabilidad, un coordinador administrativo o un directivo que sabe trabajar con datos tiene una ventaja profesional evidente: puede comprender mejor la información, preparar mejores reportes y tomar decisiones con mayor criterio.

Las habilidades digitales también se relacionan con mejores oportunidades

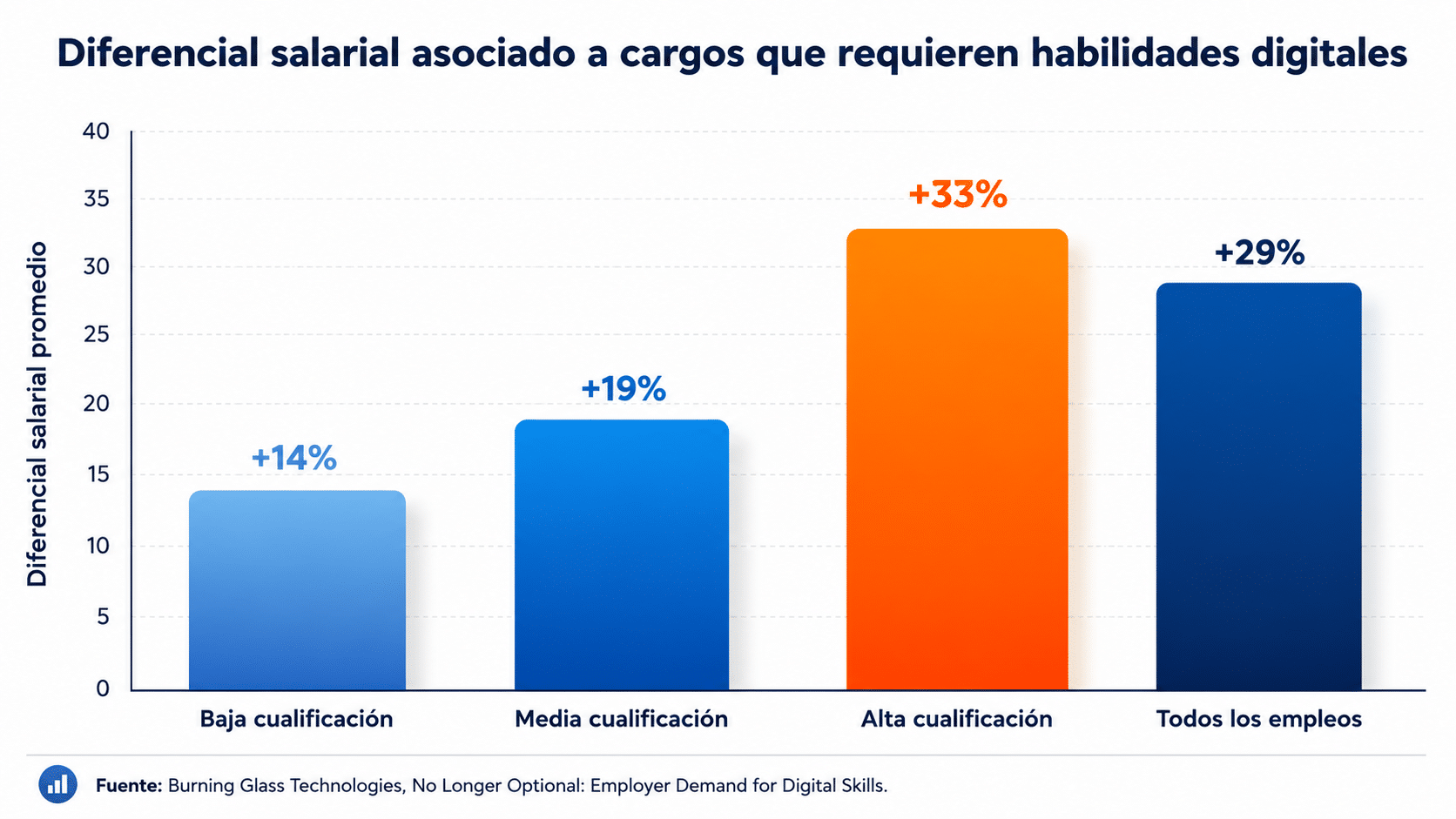

El desarrollo de habilidades digitales no solo mejora la productividad. También fortalece la empleabilidad y el perfil profesional.

Los estudios de demanda laboral han encontrado diferenciales salariales asociados a cargos que requieren habilidades digitales, especialmente cuando estas habilidades permiten realizar análisis, manejar información y apoyar procesos de mayor complejidad.

Esto no significa que aprender Excel garantice automáticamente un aumento salarial. Pero sí evidencia una tendencia clara: las organizaciones valoran cada vez más a las personas capaces de trabajar con datos, herramientas digitales e información para la toma de decisiones.

Excel reduce tiempos, errores y reprocesos

En muchas entidades, los equipos pierden tiempo realizando actividades manuales que podrían hacerse de manera más eficiente:

Copiar y pegar información.

Revisar bases de datos manualmente.

Buscar registros uno por uno.

Repetir reportes cada mes.

Consolidar información de varias áreas.

Preparar informes sin estructura estándar.

Corregir errores por fórmulas mal aplicadas.

Cuando una persona aprende a usar correctamente funciones, filtros, tablas dinámicas, validaciones, formatos condicionales, Power Query y modelos básicos de análisis, puede reducir significativamente el tiempo dedicado a tareas operativas.

Además, mejora la calidad de la información.

Esto es fundamental porque los errores en hojas de cálculo no son un tema menor. En organizaciones donde Excel se usa para reportes financieros, cartera, proyecciones, indicadores o informes de gestión, el dominio técnico debe ir acompañado de buenas prácticas de control y revisión.

El nuevo perfil profesional: Excel + análisis + IA + visualización

El profesional que más valor aporta hoy no es necesariamente quien más datos tiene, sino quien sabe trabajarlos mejor.

En ese sentido, el perfil que más se está fortaleciendo combina cuatro capacidades:

1. Manejo de Excel Para organizar, limpiar, cruzar, consolidar y analizar información.

2. Pensamiento analítico Para interpretar cifras, encontrar patrones y formular conclusiones útiles.

3. Uso de inteligencia artificial Para apoyar la generación de análisis, informes, resúmenes, automatización de tareas y revisión de información.

4. Visualización de datos Para presentar indicadores y tableros de manera clara, especialmente mediante herramientas como Power BI.

La inteligencia artificial no elimina la necesidad de saber Excel. Al contrario, hace más importante que los profesionales entiendan los datos, sepan estructurarlos y puedan validar los resultados.

La IA puede ayudar a redactar análisis, explicar tendencias, generar informes y proponer estructuras de trabajo. Pero si la base de datos está mal organizada, si las cifras no son confiables o si el usuario no sabe interpretar la información, el resultado puede ser débil o equivocado.

Por eso, el futuro no está en escoger entre Excel o inteligencia artificial. Está en aprender a combinarlas.

¿Por qué esto importa en fondos de empleados, cooperativas y mutuales?

Porque las entidades solidarias administran información que impacta directamente la gestión institucional.

Un error en una base de cartera puede afectar el análisis de morosidad. Una mala consolidación de aportes puede distorsionar un informe financiero. Una tabla mal estructurada puede generar reprocesos. Un indicador incompleto puede llevar a una conclusión equivocada. Un reporte poco claro puede dificultar la toma de decisiones de la gerencia o la junta directiva.

Por eso, capacitar al equipo en Excel no debe verse como un gasto operativo. Debe entenderse como una inversión en productividad, control, análisis y capacidad institucional.

Qué debería saber una persona con buen nivel de Excel en el sector solidario

Un perfil profesional competitivo debería manejar, como mínimo:

Organización de bases de datos.

Limpieza y normalización de información.

Filtros, ordenamientos y segmentaciones.

Funciones de búsqueda y referencia.

Funciones lógicas y condicionales.

Tablas dinámicas.

Gráficos e indicadores.

Validaciones de datos.

Formatos condicionales.

Cruces entre bases.

Consolidación de reportes.

Preparación de información para informes gerenciales.

Buenas prácticas para evitar errores en hojas de cálculo.

Un nivel más avanzado debería incluir Power Query, conexión entre tablas, automatización de tareas, modelos de datos y preparación de información para Power BI.

Conclusión: aprender Excel es aprender a decidir mejor

En el sector solidario, Excel sigue siendo una herramienta fundamental para mejorar la productividad, fortalecer los reportes, reducir errores y tomar mejores decisiones.

Pero el verdadero objetivo no es aprender botones, fórmulas o comandos.

El verdadero objetivo es que los equipos puedan convertir los datos de la entidad en información clara, confiable y estratégica.

Quien aprende Excel mejora su perfil profesional. Quien domina Excel aporta más valor a su entidad. Y quien combina Excel con inteligencia artificial y Power BI se prepara para una nueva dimensión del análisis de datos.

En un entorno donde las habilidades laborales cambian rápidamente, aprender Excel ya no es una opción secundaria. Es una competencia esencial para trabajar mejor, decidir mejor y aportar más al desarrollo institucional del sector solidario. :::

¿Su entidad entiende lo que dice su brecha de liquidez y su IRL, o solo los envía porque el sistema los genera?

Esa diferencia —aparentemente pequeña— separa a una entidad que gestiona el riesgo de liquidez de forma preventiva de otra que solo reacciona cuando el problema ya está encima.

IRL

El riesgo de liquidez es uno de los más sensibles para las organizaciones solidarias que captan o administran recursos de sus asociados. Aunque puede presentarse en cualquier empresa, en cooperativas con actividad financiera, fondos de empleados y asociaciones mutuales que manejan ahorros, su materialización puede ser especialmente grave.

No se trata únicamente de cumplir con un reporte, generar un archivo o validar una estructura ante la Superintendencia de la Economía Solidaria. La verdadera pregunta es más profunda y compromete la capacidad real de gestión de la entidad.

¿Qué es el riesgo de liquidez?

Es la posibilidad de que una entidad no cuente con recursos suficientes para atender oportunamente sus obligaciones. En términos sencillos: el riesgo de no tener dinero disponible en el momento en que se necesita.

En una organización solidaria, este riesgo puede afectar compromisos como:

Devolución de ahorros.

Entrega de aportes en caso de retiro.

Desembolso de créditos aprobados.

Pago a proveedores.

Cumplimiento de obligaciones financieras.

Pago de nómina y gastos operativos.

Atención normal del giro ordinario de la entidad.

Cuando una entidad no puede atender estas obligaciones de manera oportuna, el problema deja de ser solo financiero y se convierte en un problema de confianza. Y en el sector solidario, la confianza es un activo fundamental.

Liquidez y confianza: una relación crítica

Una situación grave de iliquidez puede convertirse en crisis institucional en muy corto plazo.

Una entidad solidaria puede soportar durante un tiempo indicadores de rentabilidad bajos, cartera deteriorada o dificultades operativas. Pero si no puede devolver oportunamente ahorros o aportes, realizar desembolsos o cumplir con proveedores, empleados o bancos, el mensaje se propaga rápidamente.

La percepción de iliquidez puede generar temor, retiros masivos y pérdida de confianza. En ese escenario, el problema inicial crece de forma acelerada.

La lección histórica del sector solidario

El sector solidario colombiano ya vivió una lección dolorosa a finales de los años noventa, cuando varias cooperativas comprometieron los ahorros de sus asociados. La pérdida de confianza generó efectos en cadena y afectó no solo a entidades con problemas, sino también a organizaciones con mejores indicadores financieros.

Esa crisis fortaleció el papel de la Superintendencia de la Economía Solidaria e impulsó la evolución de la regulación en administración de riesgos. De ahí nació la necesidad de medir, monitorear y controlar el riesgo de liquidez con herramientas como:

La brecha de liquidez.

El fondo de liquidez.

El IRL o Indicador de Riesgo de Liquidez.

Los flujos de caja.

Las pruebas de estrés.

Los planes de contingencia.

Las pruebas de desempeño o backtesting.

Los comités internos de riesgo de liquidez.

Sin embargo, tras más de dos décadas de desarrollo normativo, todavía existe una brecha importante entre el cumplimiento formal y la gestión real del riesgo.

El problema: reportes que se generan, pero no se interpretan

En muchas entidades, la brecha de liquidez se ha convertido en un formato que se produce periódicamente para cumplir con la supervisión. El sistema genera el reporte, se valida, se remite… y la entidad descansa.

Pero el verdadero valor de la brecha de liquidez no está en enviarla. Está en entenderla. Bien interpretada, debería permitir responder preguntas como:

¿En qué bandas de tiempo se concentra la mayor presión de liquidez?

¿La entidad tiene recursos suficientes para atender sus vencimientos?

¿Qué pasaría si los principales ahorradores retiran sus recursos?

¿Qué ocurre si aumenta la mora de los principales deudores?

¿Qué pasa si se retrasa el recaudo por descuentos de nómina?

¿La entidad puede resistir un aumento inesperado en la demanda de crédito?

¿Qué tan vulnerable es frente a cambios en tasas de interés?

¿Cuánto tiempo podría soportar un choque de liquidez?

Si la gerencia, el contador, el tesorero, el revisor fiscal, el comité de riesgos, la junta directiva o el consejo de administración no pueden interpretar estos resultados, la entidad está desaprovechando una herramienta clave de gestión.

La pregunta de fondo

La brecha de liquidez debe servir para decidir, no solo para reportar.

La brecha de liquidez no es un cuadro: es una alerta temprana

Su propósito es mostrar los descalces entre entradas y salidas de recursos en distintos horizontes de tiempo. Bien interpretada, permite identificar si la entidad puede enfrentar sus obligaciones futuras con los recursos disponibles o esperados.

Una brecha bien interpretada ayuda a decidir sobre:

Políticas de captación · límites de concentración · plazos de colocación · tasas activas y pasivas · estrategias de fondeo · uso del fondo de liquidez · restricciones temporales de crédito · planes de contingencia · seguimiento a flujos de caja · políticas de liquidez mínima.

IRL: una herramienta que necesita mayor apropiación

El Indicador de Riesgo de Liquidez se incorporó para fortalecer la medición del riesgo en el corto plazo. Pero, igual que la brecha, pierde valor si se calcula sin comprensión técnica. La pregunta no es solo si el sistema lo generó, sino si refleja adecuadamente la situación de liquidez y si la administración está tomando decisiones con base en ese resultado.

Un indicador sin análisis puede convertirse en una falsa sensación de control: la entidad cree que gestiona el riesgo porque cumple con el envío, cuando en realidad no usa la información para anticipar escenarios críticos.

El riesgo de tasa de interés también afecta la liquidez

Un error frecuente es analizar la liquidez de forma aislada. En la práctica se conecta con el riesgo de mercado y el de tasa de interés. Si las tasas del mercado suben y la entidad reconoce rendimientos bajos sobre ahorros o CDAT, algunos asociados podrían retirar sus recursos hacia alternativas externas más rentables, generando salidas inesperadas de liquidez.

Por eso el comité interno de riesgo de liquidez debería monitorear también el entorno: tasas de interés, inflación, competencia por captaciones, costo del fondeo, comportamiento de la cartera, concentración de ahorradores y deudores, flujos de caja, liquidez del mercado y cambios económicos que afecten los ingresos de los asociados.

En síntesis

El riesgo de liquidez no se gestiona mirando el formato. Se gestiona entendiendo el contexto.

Pruebas de estrés: anticiparse antes de la crisis

Una gestión seria debe incluir pruebas de estrés para simular escenarios adversos y evaluar la capacidad de resistencia de la entidad. Algunos escenarios que deberían analizarse:

Retiro inesperado de los principales ahorradores.

Aumento de la mora en los principales deudores.

Retraso en los descuentos de nómina y caída del recaudo esperado.

Incremento en la demanda de créditos.

Salida masiva de recursos de ahorro a la vista.

Deterioro de la confianza de los asociados.

Tasas externas que hagan menos atractiva la captación interna.

Necesidad simultánea de atender retiros, créditos y obligaciones operativas.

Todo apunta a responder una pregunta central que no debería improvisarse cuando el problema ya ocurrió: ¿cuánto tiempo podría resistir la entidad un choque de liquidez?

Plan de contingencia: no se diseña durante el incendio

🚨

Es similar a un plan de evacuación: nadie debería diseñar las rutas de salida cuando el edificio ya está en emergencia. En materia de liquidez, las decisiones deben estar definidas antes de que se materialice la crisis.

Un plan de contingencia de liquidez debería establecer, como mínimo:

Señales de alerta temprana y niveles de criticidad.

Responsables de activación.

Medidas preventivas y correctivas.

Fuentes alternativas de liquidez y uso permitido del fondo de liquidez.

Restricciones temporales de colocación y priorización de pagos.

Estrategias de comunicación.

Escalamiento a órganos de administración y control.

Seguimiento posterior a la contingencia.

Sin un plan claro, la entidad queda expuesta a decisiones improvisadas, reactivas y, en algunos casos, contraproducentes.

El papel del comité interno de riesgo de liquidez

El comité no debería limitarse a revisar informes: su función debe ser estratégica. Debe ayudar a la administración y a los órganos de dirección a identificar señales de alerta, evaluar escenarios, recomendar políticas y anticipar decisiones —revisando periódicamente la brecha, el IRL, los flujos de caja, las concentraciones, las pruebas de estrés y la suficiencia del fondo de liquidez—. Cuando funciona bien, agrega valor; cuando se limita a cumplir un requisito, pierde su razón de ser.

Errores frecuentes en la gestión del riesgo de liquidez

1

Creer que validar el reporte equivale a gestionar el riesgo

Que un sistema genere un archivo no significa que la entidad entienda su exposición.

2

No interpretar la brecha de liquidez

Si los órganos de administración y control no la comprenden, su valor es limitado.

3

No hacer pruebas de estrés

Sin escenarios adversos no se sabe cómo reaccionaría la entidad ante retiros, mora o choques externos.

4

No realizar pruebas de desempeño (backtesting)

Las metodologías deben revisarse para evaluar si reflejan el comportamiento real de la entidad.

5

No conectar liquidez con tasas de interés

Las decisiones de tasas pueden incentivar entradas o salidas de recursos y afectar la liquidez.

6

No actualizar planes de contingencia

Un plan desactualizado o genérico no sirve cuando se necesita actuar rápido.

7

No involucrar a los órganos de dirección

La liquidez no es solo un tema contable o de riesgos: es un asunto de gobierno corporativo.

8

Depender excesivamente del software

El software calcula, pero la administración debe analizar, interpretar y decidir.

Autodiagnóstico

¿Qué debería revisar su entidad?

Marque los puntos que su entidad ya cubre con solvencia. Los que queden sin marcar son su mapa de trabajo.

0 de 12 puntos cubiertos

Comience a marcar para conocer el estado de su gestión de liquidez.

Conclusión: la brecha y el IRL deben servir para decidir

El riesgo de liquidez no puede reducirse a un reporte ni delegarse por completo al software o al cumplimiento formal. La brecha de liquidez, el IRL, los flujos de caja, las pruebas de estrés y el plan de contingencia deben convertirse en herramientas vivas de gestión.

Cuando una entidad entiende su brecha y su IRL, puede anticiparse. Cuando solo los reporta, puede estar ignorando señales que algún día podrían materializarse de forma crítica. En materia de liquidez, reaccionar tarde puede ser demasiado costoso.

Fortalezca la gestión real de su riesgo de liquidez

En nuestro seminario de SARL (Sistema de Administración de Riesgo de Liquidez) aprenderá a interpretar la brecha, leer el IRL, diseñar pruebas de estrés y construir un plan de contingencia que funcione antes del incendio.

En las entidades del sector solidario, los Comités de Riesgos no deberían existir solo para cumplir una exigencia formal. Su verdadero valor está en convertirse en un espacio técnico de análisis, seguimiento y recomendación para apoyar a la Junta Directiva o al Consejo de Administración en la gestión de los riesgos.

De acuerdo con el guion del video, estos comités aparecieron en el año 2021 con la expedición de la nueva versión de la Circular Básica Contable y Financiera. Allí se establece que deben estar conformados, como mínimo, por tres integrantes: un miembro de la Junta Directiva o del Consejo de Administración, quien debe actuar como presidente; la persona encargada de riesgos de la entidad; y los demás integrantes que la organización defina.

¿Cuál es el rol del Comité de Riesgos?

El Comité de Riesgos tiene un papel esencialmente asesor. Su función principal es recomendar a la Junta Directiva o al Consejo de Administración las metodologías, instrumentos y mecanismos que la entidad debe adoptar para gestionar adecuadamente sus riesgos.

Esto implica apoyar el proceso de administración de riesgos en sus diferentes etapas:

Identificar los riesgos a los que está expuesta la entidad.

Evaluar el impacto y la probabilidad de ocurrencia de los eventos de riesgo.

Recomendar mecanismos de medición, monitoreo y control.

Hacer seguimiento a los riesgos.

Formular recomendaciones a la Junta Directiva o al Consejo de Administración.

En ese sentido, el comité no reemplaza a los órganos de administración, pero sí debe servir como un apoyo técnico para que las decisiones se tomen con mayor información, evidencia y criterio preventivo.

El SIAR no es igual para todas las entidades

Uno de los aspectos más importantes que deben comprender los integrantes del Comité de Riesgos es que el Sistema Integral de Administración de Riesgos —SIAR— no aplica de la misma manera para todas las organizaciones.

El alcance depende del tipo de entidad y de los sistemas particulares que le resulten aplicables.

Por ejemplo, todas las entidades que otorgan créditos u operaciones de mutuo deben implementar el SARC. Sin embargo, el SARC no opera exactamente igual en todas las entidades, porque algunas deben aplicar metodologías más completas y otras tienen un alcance diferente.

También ocurre con el riesgo de liquidez. Las entidades que captan ahorros deben medir la brecha de liquidez y el IRL, pero no todas tienen que hacerlo mensualmente ni con el mismo nivel de detalle. En el guion se menciona, además, que solo ciertos fondos de empleados de categoría plena deben implementar de forma completa algunos componentes del riesgo de liquidez.

En cuanto al riesgo de mercado y el riesgo operativo, el video señala que existen obligaciones específicas para las cooperativas con actividad financiera. Sin embargo, esto no significa que las demás entidades no estén expuestas a esos riesgos. Por eso, el comité debe entender muy bien qué aplica, qué no aplica y qué riesgos deben ser monitoreados según la realidad de cada organización.

La responsabilidad no debe recaer solo en el encargado de riesgos

En muchas entidades, la persona encargada de riesgos termina asumiendo casi toda la carga operativa del comité. Es quien propone metodologías, organiza reuniones, prepara informes, orienta la discusión, levanta actas y, en muchos casos, también ejerce funciones relacionadas con cumplimiento.

El problema es que no siempre los demás integrantes del Comité de Riesgos tienen la misma formación técnica. Algunos miembros provienen de la Junta Directiva, del Consejo de Administración o de otros espacios de la organización, pero no necesariamente cuentan con experiencia o conocimiento especializado en riesgos.

Por eso es necesario fortalecer la preparación del comité. El objetivo no es quitarle liderazgo al encargado de riesgos, sino lograr que los demás integrantes tengan herramientas suficientes para aportar, opinar, recomendar y participar activamente en las decisiones relacionadas con el SIAR.

Reuniones mensuales, actas y monitoreo permanente

El Comité de Riesgos debe reunirse mensualmente, monitorear los riesgos y dejar evidencia de su gestión mediante actas. Además, los informes correspondientes deben presentarse a la Junta Directiva o al Consejo de Administración, de forma semestral o anual, según corresponda.

Dentro de sus actividades de seguimiento, el comité debe revisar la evaluación de cartera, monitorear la cartera y conocer los eventos de riesgo que puedan afectar a la entidad.

Entre los eventos que deben informarse al comité se encuentran:

Riesgo operativo.

Fraudes.

Ataques informáticos.

Destrucción de activos.

Incumplimiento de límites.

Violaciones al código de conducta.

Hechos externos.

Demandas.

Informes de revisoría fiscal.

Requerimientos de autoridades competentes, como la DIAN o la Supersolidaria.

El guion plantea incluso que el Comité de Riesgos podría analizar primero los informes de revisoría fiscal y sus recomendaciones, con el fin de orientar a la Junta Directiva o al Consejo de Administración sobre las medidas que deberían adoptarse para corregir observaciones o glosas.

Un comité clave para la cultura de riesgos

Cuando el Comité de Riesgos funciona correctamente, puede aportar de manera significativa a la cultura de prevención, al fortalecimiento del control interno y a la toma de decisiones oportunas.

Su papel se vuelve especialmente relevante porque las organizaciones deben monitorear permanentemente lo que ocurre a su alrededor. Cambios en la legislación, variaciones en las tasas de interés, condiciones adversas del mercado o nuevos eventos de riesgo pueden afectar la estabilidad de la entidad.

Por eso, el comité no debe limitarse a recibir informes. Debe analizarlos, discutirlos, formular recomendaciones y ayudar a que la organización se anticipe a los impactos negativos.

Fortalecer los Comités de Riesgos es una necesidad para las entidades del sector solidario.

Un comité preparado entiende su rol, conoce sus responsabilidades, revisa los riesgos de manera periódica, documenta sus sesiones, analiza los informes relevantes y apoya a la Junta Directiva o al Consejo de Administración en la toma de decisiones.

En últimas, el Comité de Riesgos puede convertirse en un verdadero aliado de la entidad para fortalecer el SIAR, mejorar el control interno, prevenir situaciones críticas y promover una gestión más técnica, documentada y oportuna.

En mi concepto, las empresas de economía solidaria —cooperativas, fondos de empleados y asociaciones mutuales— podrían efectuar operaciones no especulativas en bolsa para invertir temporalmente sus excesos de liquidez o para adquirir títulos de deuda con los cuales constituir las inversiones obligatorias del fondo de liquidez. Sin embargo, no deberían realizar inversiones de capital permanentes o con perspectiva de largo plazo que no complementen su objeto social, que no se relacionen directamente con la prestación de servicios a los asociados o que se efectúen con una expectativa meramente de “negocio” como fuente de rentabilidad, pues ello iría en contravía de la misión de toda empresa de economía solidaria: su propósito de servicio y el carácter no lucrativo de sus actividades.

A continuación, menciono 5 normas, conceptos y documentos que guardan relación con este asunto.

1. Ley 79 de 1988 y su aplicación a los fondos de empleados

Por remisión expresa del artículo 69 del Decreto 1481 de 1989, resultaría aplicable a los fondos de empleados lo dispuesto en los artículos 10 y 11 de la Ley 79 de 1988 para las cooperativas.

El artículo 10 dispone que las cooperativas prestarán preferencialmente sus servicios al personal asociado. No obstante, de acuerdo con sus estatutos, podrán extenderlos al público no afiliado, siempre en razón del interés social o del bienestar colectivo. En tales casos, los excedentes que se obtengan serán llevados a un fondo social no susceptible de repartición.

Por su parte, el artículo 11 establece que las cooperativas podrán asociarse con entidades de otro carácter jurídico, a condición de que dicha asociación sea conveniente para el cumplimiento de su objeto social y que con ella no se desvirtúe ni su propósito de servicio ni el carácter no lucrativo de sus actividades.

2. Destinación de los ahorros en los fondos de empleados

Los artículos 22 y siguientes del Decreto 1481 de 1989 establecen que los ahorros de los asociados solo pueden destinarse exclusivamente a prestar servicios de crédito a los mismos asociados.

El artículo 22 señala que los fondos de empleados prestarán los servicios de ahorro y crédito en forma directa y únicamente a sus asociados, en las modalidades y con los requisitos que establezcan los reglamentos y conforme a las normas aplicables. Además, indica que los asociados podrán realizar otros depósitos de ahorro, ya sean a la vista, a plazo o a término.

A su vez, el artículo 23 dispone que los depósitos de ahorro captados deberán ser invertidos en créditos a los asociados, sin perjuicio de poder adquirir activos fijos para la prestación de los servicios. También señala que los fondos de empleados deberán adoptar las medidas necesarias para mantener la liquidez requerida para atender los retiros de ahorro.

Los artículos 24 y 25 agregan que los servicios de previsión, seguridad social y los demás previstos en el objeto social, salvo los de ahorro y crédito, podrán ser prestados por intermedio de otras entidades, preferencialmente de igual naturaleza o del sector cooperativo. Así mismo, los servicios de previsión, solidaridad y bienestar social podrán extenderse a padres, cónyuges, compañeros permanentes, hijos y demás familiares, en la forma prevista en los estatutos.

3. Concepto unificado de Supersolidaria sobre FODES

El concepto unificado de la Superintendencia de la Economía Solidaria sobre FODES, identificado con el número 20161100243351 de diciembre de 2016, señala que el FODES podría destinarse a la creación de programas o proyectos de emprendimiento empresariales de carácter solidario, dirigidos a brindar servicios a los asociados. Igualmente, advierte que no sería posible emplearlo en cualquier programa que pretenda quebrantar la naturaleza jurídica de estas organizaciones, por ejemplo, generar lucro en los asociados o en los miembros que integran los órganos de administración y control.

En su conclusión, dicho concepto indica que el Fondo de Desarrollo Empresarial podrá destinarse a la creación de proyectos, programas o empresas de carácter solidario, siempre que tengan como finalidad brindar servicios a los asociados o al desarrollo económico y social del fondo de empleados. También podrían destinarse al fortalecimiento o participación en proyectos de emprendimiento o empresariales dirigidos a generar empleo y mayor satisfacción de las necesidades de los asociados, sus familias y la comunidad en general.

4. Guía de buenas prácticas en materia de inversiones

La Supersolidaria expidió la Carta Circular de diciembre de 2022 sobre la Guía de buenas prácticas en materia de inversiones, en la cual se recoge lo hasta aquí expuesto.

En esta guía se entiende por inversiones aquellas que las organizaciones solidarias realizan en la adquisición de derechos sobre ciertos activos, con el fin de obtener potenciales beneficios, a partir del uso prudente y diligente de sus recursos en general. Además, se señala que, en relación con los excedentes, su uso deberá realizarse de acuerdo con el marco normativo vigente, según el tipo de organización solidaria correspondiente.

De manera expresa, la guía recomienda tener presente que, en el caso de las inversiones de capital, no se debe desvirtuar el propósito de servicio ni el carácter no lucrativo de la actividad. Así mismo, indica que las inversiones que realicen las organizaciones del sector solidario y las organizaciones sin ánimo de lucro deben llevarse a cabo de acuerdo con su naturaleza jurídica, la realización de su propósito no lucrativo y la aplicación de los principios de autogestión, autogobierno, autodeterminación y autocontrol propios de la economía solidaria.

5. La reflexión sobre la misión institucional

También resulta pertinente la reflexión contenida en el proyecto de reforma a la Circular Básica Jurídica pendiente de expedición, en la cual la Supersolidaria advierte que, con el paso del tiempo, la misión institucional y la dimensión de su importancia pueden perderse, y que las decisiones que se adoptan en los órganos de gobierno pueden apartarse o no guardar relación directa con ella.

Por ello, se resalta la importancia de revisar periódicamente el acuerdo social por el cual se conformó la organización. Igualmente, se plantea la necesidad de que el consejo de administración o la junta directiva elaboren un plan estratégico de desarrollo a mediano y largo plazo, con participación de los principales directivos y aprobación de la asamblea general, acorde con el tamaño y características propias de cada organización. Según el texto citado, este proceso es fundamental para establecer el compromiso colectivo de dirigir todos los esfuerzos individuales hacia un mismo propósito.

En mi opinión, la misión de una empresa de economía solidaria es la prestación de servicios a sus asociados. Para otro tipo de inversiones existen otras figuras jurídicas, como una S.A.S. o un fondo mutuo de inversión, previstas en la normatividad colombiana y orientadas al lucro para distribuirse entre participantes, accionistas o socios.

Por otra parte, las inversiones de deuda —que generan rendimientos financieros atados a una tasa fija, variable o mixta— deben reflejarse con el método del costo amortizado, mientras que las inversiones de capital deben reflejar el valor razonable o de mercado o, en su defecto, el costo histórico menos deterioro, en cumplimiento de las NIIF.

En ese sentido, también debe evaluarse el deterioro del valor de los instrumentos de patrimonio y, cuando no existan precios cotizados, el valor razonable puede estimarse con base en acuerdos de venta vinculantes o en transacciones recientes para activos idénticos o similares, en condiciones de independencia mutua entre partes interesadas y debidamente informadas.

¿Considera que este tipo de inversiones puede afectar la misión institucional de una entidad solidaria?

Durante años, muchas organizaciones de economía solidaria han contado con Juntas de Vigilancia o Comités de Control Social. Sin embargo, la sola existencia de estos órganos no ha resuelto una dificultad que sigue siendo frecuente: no siempre hay claridad sobre qué deben hacer, hasta dónde llega su función y cuáles son los límites que no deberían cruzar. Ese desconocimiento produce dos efectos igual de problemáticos. Por un lado, hay órganos de control social que terminan reduciendo su labor a una presencia formal en reuniones o a la revisión aislada de algunos asuntos. Por otro, también existen casos en los que se exceden, interfiriendo en decisiones administrativas o entrando en terrenos que corresponden a la Revisoría Fiscal o a los órganos de administración.

Un órgano necesario, pero muchas veces mal entendido

Aunque el control social tiene una larga trayectoria en el sector solidario, su alcance sigue generando dudas. El problema no es menor. Cuando no se entiende bien su papel, el órgano de control social puede caer en la inacción o en la coadministración, dos errores que afectan el equilibrio institucional de la organización. Esa confusión sobre el alcance de sus labores y el riesgo de intromisión en asuntos administrativos aparece de forma expresa en el texto base del artículo

Precisamente por eso, la regulación ha venido insistiendo en que el control social debe ejercerse con autonomía, independencia y criterio técnico. La idea no es convertir a la Junta de Vigilancia o al Comité de Control Social en un segundo consejo de administración, ni en una auditoría paralela, sino en un verdadero órgano de autocontrol social.

¿Qué es realmente el control social?

El control social no se llama “social” porque se limite a revisar actividades sociales, auxilios o fondos sociales. Su alcance es mucho más amplio.

En esencia, el control social está vinculado al elemento asociativo de estas organizaciones. Busca verificar si la entidad está cumpliendo el propósito para el cual fue creada, si sus resultados son coherentes con su objeto social y si los procedimientos utilizados para alcanzarlos respetan la ley, los estatutos, los reglamentos, los principios y los valores de la economía solidaria. El artículo base resalta justamente que el control social se relaciona con los resultados sociales, los procedimientos para lograrlos y los derechos y deberes de los asociados

Dicho de otra manera: el órgano de control social no está llamado a administrar, sino a evaluar si la gestión de la organización se desarrolla de forma coherente con su misión, con su filosofía y con las reglas que la gobiernan.

Un órgano del mismo nivel jerárquico, pero con funciones distintas

Uno de los puntos más importantes para entender estas “líneas grises” es que los órganos de administración y de control social tienen el mismo nivel jerárquico dentro de la estructura interna, con excepción de la asamblea general. Eso significa que no hay subordinación entre uno y otro, pero tampoco identidad de funciones. El texto base enfatiza que ambos son elegidos por la asamblea y deben actuar de forma autónoma e independiente

Aquí aparece una precisión clave: tener el mismo nivel jerárquico no significa hacer lo mismo.

Los integrantes del órgano de control social no son administradores. Su función no es dirigir la entidad, reglamentar su operación ni sustituir las decisiones del consejo de administración o de la junta directiva. Lo suyo es vigilar, evaluar, documentar observaciones y hacer seguimiento.

El control social debe ser interno, pero también técnico

Otro error común es pensar que, por estar en cabeza de asociados elegidos por la asamblea, el control social puede ejercerse de manera informal o intuitiva. No es así.

La norma ha insistido en que el control social debe revestir características técnicas. Es decir, no basta con opinar, advertir o inconformarse. El órgano de control social debe actuar con criterios de investigación y valoración, y sus observaciones o requerimientos deben quedar debidamente documentados. Esa exigencia técnica y documental está expresamente recogida en el texto adjunto

Esto cambia completamente la perspectiva del cargo. Ya no se trata solo de “estar pendiente” de lo que ocurre, sino de desarrollar una labor organizada, verificable y sustentada.

¿Qué sí le corresponde al órgano de control social?

Dentro de sus funciones se encuentran, entre otras, las siguientes:

Velar porque la organización y sus órganos cumplan la ley, los estatutos y los reglamentos.

Hacer seguimiento al respeto de los derechos y obligaciones de los asociados.

Revisar que se atiendan adecuadamente las quejas y, cuando corresponda, conocerlas en primera instancia.

Verificar el listado de asociados hábiles e inhábiles.

Hacer seguimiento a decisiones, procedimientos y actuaciones que tengan impacto sobre la vida asociativa y el cumplimiento del objeto social.

Adelantar o solicitar investigaciones cuando existan presuntas irregularidades, respetando el marco estatutario y competencial.

Llevar actas, expedir su reglamento y dejar evidencia del trabajo realizado.

Estos elementos también están desarrollados en el texto base, que insiste en la necesidad de reglamento propio, libro de actas, seguimiento a quejas, verificación de asociados hábiles e inhábiles, revisión de actos de administración y documentación de observaciones

¿Dónde empieza la coadministración?

La línea se cruza cuando el órgano de control social deja de vigilar y comienza a decidir lo que corresponde a la administración.

Hay coadministración cuando, por ejemplo, el órgano pretende reemplazar al consejo o a la junta directiva en la toma de decisiones, dirigir directamente procesos internos, ordenar actuaciones administrativas como si fuera un órgano ejecutivo o interferir en competencias ajenas bajo el argumento de estar “haciendo control”.

También se cruza la línea cuando pretende asumir funciones propias de la Revisoría Fiscal, especialmente en materias donde el enfoque ya no es de control social sino de auditoría técnica, contable o financiera.

Por eso la norma es clara al señalar que el ejercicio de estas funciones debe referirse únicamente al control social y no desarrollarse sobre materias propias de los órganos de administración. Ese límite está recogido de forma expresa en el artículo original

El problema práctico no es solo jurídico: es metodológico

Una vez se entiende el alcance del órgano, aparece otra dificultad igual de importante: la falta de metodología.

Muchas Juntas de Vigilancia y Comités de Control Social saben que deben vigilar, pero no tienen claro qué revisar, con qué periodicidad, con qué criterios, con qué soportes y cómo dejar evidencia de su labor. Ese vacío metodológico es señalado de manera directa en el texto adjunto, que identifica como dificultad práctica la ausencia de planeación del trabajo, documentación y guías de control social

Y allí está una de las mayores debilidades del sector: órganos que tienen responsabilidades relevantes, pero no cuentan con un plan de trabajo estructurado ni con papeles de trabajo que les permitan ejercer su labor con orden, consistencia y trazabilidad.

Sin método, el control social pierde fuerza

Cuando no existe un plan de trabajo, el órgano de control social corre varios riesgos:

actúa de manera reactiva y no preventiva;

se concentra en temas marginales y deja por fuera asuntos críticos;

formula observaciones sin soporte suficiente;

no puede demostrar lo que hizo;

y termina debilitando su autoridad dentro de la organización.

En cambio, cuando existe una metodología clara, el control social gana profundidad, legitimidad y utilidad. Deja de ser un ejercicio improvisado y se convierte en una herramienta real de fortalecimiento institucional.

El verdadero reto del control social en las organizaciones de economía solidaria no es su existencia formal, sino su ejercicio efectivo.

La Junta de Vigilancia o el Comité de Control Social no están llamados a administrar ni a reemplazar otros órganos. Tampoco deben limitarse a asistir a reuniones o a observar de manera superficial lo que ocurre. Su papel es mucho más importante: evaluar, con autonomía, criterio técnico y evidencia, si la organización está cumpliendo su propósito, respetando las reglas y protegiendo adecuadamente los derechos de los asociados.

Por eso, hablar hoy de control social es hablar de límites, de competencias, de método y de documentación. Allí están, precisamente, las líneas grises que deben aclararse si se quiere que este órgano aporte verdadero valor a la organización.

Si su Junta de Vigilancia o Comité de Control Social necesita mayor claridad sobre sus funciones, sus límites y la manera correcta de estructurar su labor, hemos diseñado un espacio práctico orientado precisamente a ese propósito: la elaboración del Plan de Control Social y el uso de papeles de trabajo técnicos para documentar adecuadamente la función de vigilancia. El texto adjunto también remata en esa necesidad de metodología, planeación y guías técnicas para ejercer bien el control social

Plan de Control Social

Papeles de Trabajo o GUIAS de Control Social: En total se entregarán y explicarán más de 15 guías técnicas para el ejercicio del CONTROL SOCIAL. Veamos algunos ejemplos: