Se tomaron para el estudio entidades con mas de $100 millones de activos a septiembre de 2025 y se compararon con septiembre de 2024 y septiembre de 2023 eliminando crecimientos superiores a 50% o decrecimientos peores a -50%.

Cooperativas con actividad financiera

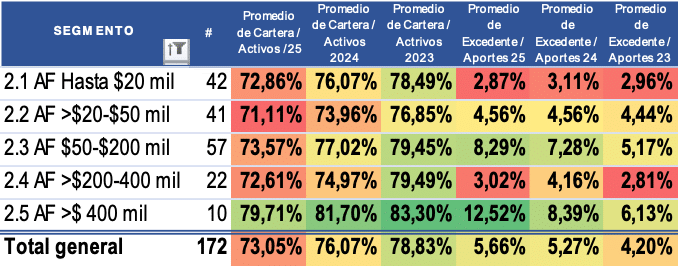

El crecimiento de la base social desacelera, especialmente en las mas pequeñas y en las más grandes (>$200 mil millones de activos)

A pesar de lo anterior el crecimiento de los activos y la cartera es mejor en todos los segmentos aunque inferior al crecimiento de los aportes y ahorros, lo que aumentó la liquidez y disminuyó el endeudamiento financiero.

Las que más crecen la cartera son las cooperativas más grandes

El crecimiento de los aportes desacelera en las cooperativas más pequeñas

Los resultados (excedentes) y los ingresos se reducen en las entidades más pequeñas debido al estancamiento en la reducción de los costos

Por el contrario las cooperativas más grandes han reducido sus costos de manera importante compensando la desaceleración en el crecimiento de los ingresos y mejorando el excedentes NETO.

CONCLUSION: Las cooperativas con actividad financiera presentan un desempeño positivo: a pesar de la desaceleración en el crecimiento de la base social, se dinamiza el crecimiento de su activos, pero crecen más rápido las captaciones que la cartera, aumentando la liquidez y reduciendo endeudamiento bancario y costos, lo que les permite aumentar los excedentes a pesar del menor crecimiento de los ingresos y participación de cartera en el total de activos. Este desempeño se ve amenazado por la posibilidad de que suban las tasas de interés en el mercado con lo cual se elevarían nuevamente sus costos:

FONDOS DE EMPLEADOS

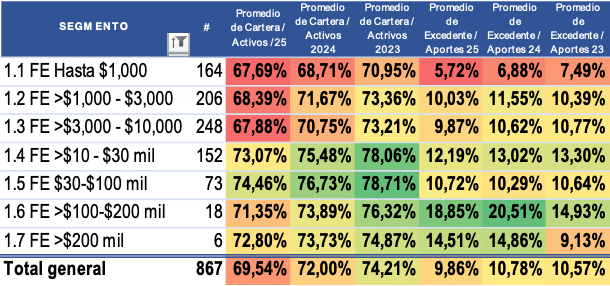

El crecimiento de la base social desacelera, especialmente en todos los segmentos

Desacelera el crecimiento del activo pero desacelera más el crecimiento de la cartera especialmente en los fondos más grandes.

Los depósitos y aportes crecen más o menos a la misma velocidad.

Debido a lo anterior la liquidez aumenta, el endeudamiento bancario y la participación de cartera en el activo se reduce

Los resultados (excedentes) y los resultados se reducen a pesar de la desaceleración de los costos

CONCLUSION: Los fondos de empleados en general desaceleran el crecimiento de su cartera, aumentan su liquidez y pierden participación de cartera del 74.21% en septiembre de 2023 hasta cerrar en 69.54% a septiembre de 2025. Sus excedentes desmejoran porque a pesar de la disminución de sus ingresos sus costos continúan creciendo:

Otras entidades

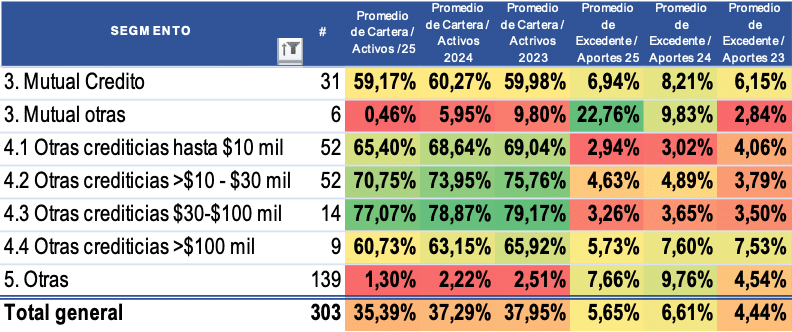

Las mutuales dedicadas al crédito aceleran el crecimiento del activo, la cartera, los depósitos y el patrimonio, con lo cual mejora su liquidez y disminuyen su endeudamiento bancario. Sus ingresos crecen y sus costos desaceleran con lo cual sus resultados tienen un decrecimiento menor.

Las cooperativas crediticias desaceleran su base social y el crecimiento de su cartera pese a lo cual su activo tiene un crecimiento superior gracias al mayor crecimiento de sus aportes lo que mejora su liquidez y reduce su endeudamiento bancario. A pesar del crecimiento de sus ingresos, ha sido mayor el crecimiento de los costos y por tanto en general sus excedentes se reducen a excepción de las cooperativas medianas ($10-$30 mil millones de activos).

CONCLUSION: las mutuales crediticias tienen una tendencia positiva mientras las cooperativas crediticias tienen una tendencia general negativa de menor crecimiento de su base social, de sus ingresos, menores resultados y menor crecimiento de cartera y por ende de su participación en el activo:

Recientemente, la DIAN ha enviado a fondos de empleados y demás entidades del sector solidario un correo electrónico solicitando documentación para el cumplimiento de la debida diligencia relacionada con CRS y FATCA.

Esta comunicación ha generado inquietudes, ya que muchas entidades no saben con certeza si están obligadas a responder ni cuál sería la forma correcta de hacerlo.

¿Es realmente obligatorio? ¿Debo dar respuesta? ¿Cómo debería contestar?

A continuación, se presenta una propuesta de respuesta que podría remitirse a la DIAN en relación con este requerimiento, la cual está sustentada en la normativa vigente y en el análisis de las condiciones de exención aplicables a este tipo de entidades.

ASUNTO: Solicitud de documentación para cumplimiento de la debida diligencia de CRS y FATCA

En respuesta al requerimiento citado precedentemente consideramos que de acuerdo a lo señalado en el concepto 010520 int 1024 DE 2025 emanado de la DIAN nuestra entidad no está en obligación de efectuar tales reportes toda vez que aunque de manera genérica según la interpretación de la DIAN, puedan considerarse instituciones financieras, nuestra entidad se enmarca expresamente dentro de las condiciones específicas para ser considerada exenta de tal obligación por ser de bajo riesgo fiscal, tal como se señala en el ANEXO II de la resolución 60 de 2015:

“Las siguientes entidades deberán ser consideradas como beneficiarios efectivos exentos o FFI Consideradas Cumplidoras, según corresponda, y las siguientes cuentas están excluidas de la definición de Cuentas Financieras….

III. Instituciones Financieras Pequeñas o de Alcance Limitado que clasifiquen como FFI Consideradas Cumplidoras.

Las siguientes categorías de Instituciones Financieras son Instituciones Financieras de Colombia No Sujetas a Reportar que deberán ser tratadas como FFI Consideradas Cumplidoras para fines de la sección 1471 del Código de Rentas Internas de Estados Unidos.

…

A. Instituciones Financieras con una Base de Clientela Local. Una Institución Financiera que cumple con los siguientes requisitos:

1. La Institución Financiera debe estar autorizada y regulada según las leyes de Colombia;

2. La Institución Financiera no debe tener lugar fijo de negocios fuera de Colombia. …;

3. La Institución Financiera no debe buscar clientes o Cuentahabientes fuera de Colombia. …

4. La Institución Financiera debe ser requerida por las leyes de Colombia para identificar a un Cuentahabiente residente, … con el propósito de satisfacer los requisitos de debida diligencia para combatir el Lavado de Activos (AML por las siglas en inglés, Anti-Money Laundering) de Colombia

5. Al menos un noventa y ocho por ciento (98%) de las Cuentas Financieras por valor mantenido por la Institución Financiera deberá corresponder a los residentes (incluidos los residentes que son Entidades) de Colombia;

6.….

B. Banco Local. Una Institución Financiera que cumple con los siguientes requisitos:

1. La Institución Financiera opera únicamente como (y está autorizada y regulada por las leyes de Colombia como) (a) un banco o (b) una cooperativa de crédito o de una organización cooperativa de crédito similar que opera sin fines de lucro;

2. El negocio de la Institución Financiera consiste principalmente en recibir depósitos y otorgar préstamos con respecto a un banco, a clientes minoristas no relacionados y con respecto a una cooperativa de crédito u organizaciones cooperativas de crédito similares, a miembros, siempre que ningún miembro tenga una participación superior al cinco por ciento de dicha cooperativa de crédito u organización cooperativa de crédito;

3. …

4. La Institución Financiera no tiene más de US$175 millones en activos en su balance de situación, …

5.….

C. Institución Financiera con Solo Cuentas de Bajo Valor. Una Institución Financiera colombiana que cumple con los siguientes requisitos:

1. La Institución Financiera no es una Entidad de Inversión;

2. Ninguna Cuenta Financiera mantenida por la Institución Financiera o por cualquier Entidad Relacionada tiene un saldo o valor de más de US$50.000, en aplicación de las normas establecidas en el Anexo I para la acumulación de cuentas y la conversión de moneda, y

3. La institución financiera no tiene más de US$50 millones en activos en su balance, …. ”

Como puede concluirse de la lectura anterior solo tendrían que reportar las cooperativas, fondos de empleados y mutuales que simultáneamente cumplan al menos estas tres condiciones:

a) Capten ahorros

b) Tengan más de $50 millones de dólares de activos (más de $200 mil millones de pesos)

c) Tengan asociados con residencia fiscal en los EEUU cuyo saldo de depósitos sea superior a los $50 mil dólares (más de $200 millones de pesos).

De acuerdo con lo anterior somos exentos porque somos una entidad sin ánimo de lucro con menos de cincuenta millones de dólares de activos que no tiene lugar fijo de negocios ni busca asociados – clientes fuera Colombia, cuyos asociados y por ende, ahorradores y deudores son residentes en su totalidad en Colombia, autorizada y regulada según las leyes de Colombia que aplica normas debida diligencia para combatir el Lavado de Activos contenidas en el titulo V de la Circular Básica Jurídica emanada de la Supersolidaria[1], que no es una entidad de inversión y cuya actividad consiste principalmente en recibir depósitos y otorgar préstamos a sus asociados, ninguno de los cuales tiene una participación superior al cinco por ciento del capital social.

Ahora bien, respecto a la documentación solicitada adjuntamos:

Solicitud

Documento adjunto enviado

Formatos de Contrato de Apertura u otro documento equivalente utilizado

Formato de apertura de producto de ahorro Formato de solicitud de crédito

Formatos de verificación y control de AML/KYC

Formato de vinculación

Indicar si se utilizan formatos diferenciados para personas naturales y personas jurídicas, asegurando que, en el caso de personas jurídicas, dichos formatos permitan la identificación de la persona que ejerce control, según sea el caso. En caso afirmativo, solicitamos remitirlos y señalar expresamente cuál corresponde a cada uno. Si, por el contrario, la entidad utiliza un único formato aplicable a ambos, agradecemos indicarlo de manera explícita.

Se tiene un único formato de vinculación aplicable a personas naturales y jurídicas con secciones independientes e información diferenciada identificando la persona que ejerce el control el cual ya se citó precedentemente para verificación y control de AML/KYC

Formatos de Auto certificación del Titular de la Cuenta conforme a las resoluciones citadas, en el cual se especifiquen los países de residencia fiscal y sus respectivos números de identificación. Por vigencia.

Los formatos de vinculación de asociados, apertura de productos de ahorro o solicitud de crédito tienen la pregunta si realiza operaciones en moneda extranjera:

Formato de actualización de datos u otro documento equivalente utilizado

Formato de actualización de datos

Formatos o modelos de carta de instrucciones para manejo de cuenta o similares.

No aplica. No existe la posibilidad de otorgar instrucciones de manejo de cuenta por terceros diferentes al asociado titular del ahorro.

Indicar si manejan un formato de control y verificación utilizados en los procesos de apertura de la cuenta, vinculación, actualización y conocimiento del cliente

El formato de vinculación, de actualización de datos así como los formatos de solicitud de crédito y apertura de ahorros tiene espacio para firma de la persona que realizó la entrevista y/o que verificó la información.

Precisar si la entidad cuenta con formatos diferenciados para FATCA y para CRS.

No se tienen formatos para tal propósito por ser entidad excluida.

Respetuosamente recomendamos que la DIAN establezca una mesa técnica con los gremios que representan el sector para establecer cuales son las entidades que realmente deben cumplir con los reportes y cual es la documentación o formatos que deben utilizar así como sus contenidos mínimos a efectos de evitar un desgaste innecesario tanto para la DIAN como para las entidades que conforman el sector solidario y que consideramos en su inmensa mayoría son excluidas y por ende no representan interés ni riesgo fiscal o de lavado de activos ni para la DIAN, ni para los EEUU ni para EUROPA.

El informe de gestión no es un simple requisito legal. Es la radiografía del desempeño de una organización solidaria. En un entorno donde la confianza y la transparencia son esenciales, este documento debe convertirse en una herramienta estratégica. Debe evidenciar no solo el cumplimiento normativo, sino también la generación de valor para los asociados, empleados e interesados en nuestra organización.

En el sector solidario, Cooperativas, Fondos de Empleados y Mutuales; el reto va más allá de presentar cifras. Se trata de conectar el desempeño financiero con el impacto social y el valor compartido. Todo esto en un lenguaje que combine rigor técnico y claridad operativa.

1️⃣ La Evolución del Negocio: Datos vs. Realidad Operativa

El primer componente del informe de gestión debe responder a una pregunta clave:

¿Cumplimos nuestro propósito social y económico?

Para ello, no basta con listar indicadores financieros. Se requiere un análisis crítico:

✅ ¿El crecimiento de los ingresos refleja realmente un fortalecimiento en la capacidad de atender a los asociados?

✅ ¿Los indicadores de crédito y ahorro están alineados con las necesidades reales de nuestros asociados?

✅ ¿El modelo de negocio está preparado para los nuevos desafíos regulatorios y tecnológicos?

La presentación de la evolución del negocio debe apoyarse en modelos comparativos de desempeño. Estos contrastan los objetivos estratégicos con los resultados alcanzados.

📌 Recomendación: Usa gráficos de tendencias, mapas de calor y tableros de control. Estas herramientas facilitan la lectura y generan una visión clara del estado de la organización.

2️⃣ Transparencia Financiera y Viabilidad: Más que Estados Financieros

Los estados financieros por sí solos no cuentan la historia completa. Para que un informe de gestión sea realmente útil, debe incluir:

✔️ Análisis de rentabilidad social: No solo cuánto se ganó, sino cómo se reinvirtió en la comunidad y los asociados.

✔️ Gestión del riesgo financiero: Identificación y mitigación de riesgos en liquidez, cartera y mercado.

✔️ Escenarios de viabilidad: Simulaciones de estrés financiero que anticipen amenazas y oportunidades.

📌 Clave técnica: Implementa análisis de sensibilidad financiera. Evalúa cómo variaciones en tasas de interés, inflación y comportamiento de los asociados afectan la sostenibilidad.

3️⃣ Riesgos y Cumplimiento: El Talón de Aquiles de Muchas Entidades

La normativa solidaria ha evolucionado. Con ella, también la responsabilidad de las organizaciones en la gestión de riesgos. No basta con decir «cumplimos con SARLAFT y SARC». Es fundamental demostrar:

⚠️ Mecanismos de prevención: ¿Cómo se identifica y mitiga el riesgo en tiempo real?

⚠️ Cultura de riesgo: ¿Los empleados y directivos comprenden su rol en la gestión de riesgos o es solo un «checklist» de cumplimiento?

⚠️ Evidencia de control: ¿Existen matrices dinámicas de monitoreo y auditoría que respalden las decisiones?

📌 Punto crítico: La Superintendencia de la Economía Solidaria y la UIAF han intensificado la vigilancia en temas de riesgo financiero y lavado de activos. Un informe de gestión robusto en este aspecto no solo garantiza cumplimiento, sino que fortalece la credibilidad de la entidad.

4️⃣ Gobierno Corporativo y Buenas Prácticas: Un Informe No Es Solo Para la Asamblea

El informe de gestión no debe verse como un documento para salir del paso en la asamblea general. Debe convertirse en un instrumento de liderazgo y proyección estratégica.

💡 ¿Qué debe incluir un modelo sólido de buen gobierno en el informe?

✔️ Toma de decisiones basada en datos:Cómo la junta directiva y el comité de control social usan la información financiera para mejorar la organización.

✔️ Indicadores de participación: Niveles de involucramiento de los asociados en la gestión y toma de decisiones.

✔️ Evaluación de gestión directiva: Resultados cuantificables del impacto de las acciones gerenciales.

📌 Perspectiva avanzada: La tendencia en gobierno corporativo apunta a la implementación de modelos de transparencia basada en blockchain. También auditorías externas continuas para reforzar la confianza.

5️⃣ Impacto Social y Balance Social: El Factor Diferencial

La gran diferencia entre una entidad solidaria y una empresa tradicional es el impacto social. Sin embargo, muchas organizaciones siguen reportando su balance social de manera subjetiva y poco estructurada.

🔍 ¿Cómo medir realmente el impacto social?

✅ Transferencias solidarias: Monto y número de beneficiarios directos e indirectos.

✅ Acceso a crédito con enfoque social: Cuántos asociados han mejorado su calidad de vida gracias a la organización.

✅ Educación y bienestar: Inversión en formación y asistencia técnica a los asociados.

📌 Revolucionando el Balance Social.

Conclusión: Las entidades solidarias que entiendan el informe de gestión como una herramienta estratégica marcarán la diferencia.

El reto está en transformar la forma en que se presentan y utilizan los informes de gestión. Convertirlos en un activo estratégico asegurará la sostenibilidad y el crecimiento de las organizaciones solidarias.

🔍 ¿Tu entidad está lista para dar este paso? 🚀

El 12 de febrero, profundizamos en cómo optimizar los informes de gestión con herramientas prácticas.

Frecuentemente los colegas, asesores tributarios y miembros del sector tienen confusiones respecto al tratamiento de los diferentes impuestos en el régimen tributario especial, que de hecho es diferente cuando se trata de asociaciones y fundaciones que cuando se aplica a Cooperativas y Mutuales, no incluyendo a los Fondos de Empleados que no son contribuyentes en Renta.

Pero el tema no se limita a renta, las entidades deben cumplir con impuestos como el IVA, industria y comercio, gravamen a los movimientos financieros e impuestos por rifas y sorteos. Todo ello requiere que nos preparemos para evitar el riesgo legal que se deriva de sanciones por incumplimiento de dichas obligaciones.

IMPUESTO DE RENTA

Solo por ejercicio académico de prevención todas las Cooperativas y Mutuales deberían contratar un experto en impuestos y hacer una simulación entre lo que pagan hoy por el régimen tributario especial y lo que pagarían bajo el régimen ordinario porque es posible que paguen menos y sea menos complicado y riesgoso y por otra parte, para prepararse con estrategias frente a un escenario futuro posible de tributación plena como ocurre en muchos países alrededor del mundo.

Los Fondos de Empleados

IMPUESTO DE INDUSTRIA Y COMERCIO

El impuesto de industria y comercio por ser un impuesto de carácter local (Municipal), también es uno de los que más confusión genera en su aplicación y varía mucho de un municipio a otro. Existen Municipios donde las Cooperativas, Fondos de Empleados y Mutuales no pagan este impuesto, otros municipios donde lo canjean por el mantenimiento de zonas verdes y otros donde pagan regularmente luego de haber estado exonerados durante un término de 10 años cosa que permitía la ley 14 de 1983 en su artículo 38. En todo caso la misma ley establece la prohibición a los Departamentos y Municipios de gravar con impuestos ciertas actividades en las cuales a mi juicio no quedan expresamente contemplados los Fondos de Empleados, Mutuales y Cooperativas

IVA

No importa que tipo de entidad se es. Si se desarrolla una actividad, presta un servicio o comercializa un bien gravado con el impuesto, pues es responsable del cobro, recaudo y pago de este impuesto debiendo facturarlo.

A propósito, es obligación para aquellas entidades que actualmente están facturando, implementar la facturación electrónica.

En temas de IVA por supuesto el cobro de los intereses de los créditos otorgados, así como el cobro de los aportes y ahorros permanentes no debe ser facturado, pero otros servicios tales como: cobro de cuotas de admisión, sostenimiento, de manejo y cualquier comisión debe facturarse y da origen a la liquidación del IVA. Esto tiene especial relevancia en aquellas entidades que administran convenios con proveedores que les hacen algún tipo de reconocimiento a manera de comisión o corretaje, pues en mi opinión, tales ingresos deben facturarse y cobrarse con IVA a menos que sean entregados por el proveedor a título de donación con cargo a los fondos sociales o como descuento comercial. El tema de los convenios (celulares, planes exequiales, gimnasios, Medicina prepagada, venta de artículos tecnológicos, motos etc,) sin embargo no es un tema simple de dilucidar respecto a sus efectos tributarios pues como tal la entidad actúa como simple mandatario en la mayoría de los casos y debe entenderse que solo recauda, paga o financia, pero no intermedia y por ende las facturas deberían salir del proveedor a nombre del asociado.

Este tema requerirá por lo tanto de un concepto de un tributarista experto a fin de decidir la mejor manera de tratar cada uno de estos conceptos. Algunas entidades por ejemplo ya no registran al ingreso la cuota de admisión o sostenimiento y lo han convertido en una contribución obligatoria a un Fondo Mutual.

GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS

El artículo 871 del Estatuto tributario establece el hecho generador del gravamen a los movimientos financieros no solo por retiro de ahorros y el desembolso de los créditos, sino también por el cruce de cuentas por pagar o aportes sociales con cualquier obligación (cartera o cuentas por cobrar), el desembolso de créditos.

las Cooperativas de Ahorro y Crédito, Fondos de Empleados y asociaciones mutuales que capten ahorros deberán practicar la retención en la fuente en los cruces de aportes o cuentas por pagar y en los desembolsos de los créditos, entendiendo por supuesto que se consideran una sola operación la contabilización y el pago a través de la entidad bancaria.

Así las cosas, si el pago, desembolso de crédito o devolución de ahorros o aportes se efectúa mediante una cuenta corriente, de ahorros o fiduciaria en una entidad financiera que cobra el cuatro por mil, no deberá causarse el impuesto doblemente sobre la transacción contable. Es decir, no se debe causar el cuatro por mil en el retiro del ahorro del asociado para que la entidad lo pague a la DIAN y que luego la entrega de los recursos se haga con un cheque o transferencia a nombre del Fondo sobre la que nuevamente se cobre tal impuesto.

Y por supuesto, si un asociado se retira y debe $10 millones y se le cruzan $8 millones de aportes y ahorros, será la entidad la que deba causar y pagar el gravamen sobre los $8 millones del cobro.

Para evitar la doble tributación el estatuto tributario establece que las entidades del sector solidario pueden marcar una cuenta exenta de este tributo con destinación exclusiva al desembolso de créditos. Así las cosas, el cuatro por mil lo causa la entidad y lo asume el beneficiario del crédito al momento del desembolso pero en el momento del pago o giro a través de la cuenta bancaria esta no efectuará el cobro.

Es decir, si se desembolsan $10 millones, la entidad causa el 4 por mil que son $40 mil pesos, se los descuenta al deudor y los $9.960.000 los gira de la cuenta excnta sin que se cause otra vez el giro. Si la entidad asume el cuatro por mil, pues podría simplemente girar los $10 millones completos al asociado desde una cuenta NO EXENTA y no cobrarlos al asociado, caso en el cual el banco efectuará el cobro (retención) del cuatro por mil a nombre de la entidad. Esta ultima figura es la que más se utiliza en el sector solidario y es un beneficio que pasa oculto a los ojos de los asociados: la entidad no le cobra el cuatro por mil en los desembolsos de los créditos mientras el sistema financiero sin falta lo hará. Para mayor claridad sobre las exenciones en el cobro del GMF se recomienda consultar el artículo 879 del Estatuto Tributario y asesorarse con su experto contable, revisor fiscal o asesor tributario para estar seguro de que está practicando la retención cuando corresponde y no pagando doblemente o en exceso por no tener la cuenta exonerada para el desembolso de créditos

Sigamos hablando de estos y otros temas en profundida de la mano de un tributarista experto este 🗓️ Viernes 10 de noviembre 2023 en nuestro 🧾 Seminario de Actualización Tributaria 2023

El crecimiento de la economía se prevé mediocre y por debajo de su potencial. Preocupa la caída de la inversión y la formación bruta de capital (FBK) y de antemano tendrá efectos negativos sobre la calidad de la cartera, el recaudo tributario y la formación de empleo.

Tranquiliza que la inflación y las tasas continúan lenta pero sostenidamente a la baja.

La cartera de consumo de las entidades vigiladas por la Superfinanciera presenta su peor contracción anual desde el año 2006

FUENTE DE LOS DATOS Y POBLACION OBJETO DEL ESTUDIO

De acuerdo con los datos abiertos publicados por la Supersolidaria en su página WEB (“Entidades vigiladas que reportan información”) se seleccionaron entidades con datos reportados al cierre de los años comprendidos en el periodo 2018-2024 y que a su vez presentaban activos superiores a $100 millones para evaluar su desempeño histórico segmentado por tipo de entidad, actividad y tamaño de activos. El estudio al final abarcó 2433 entidades, entre ellas 172 cooperativas con actividad financiera, 1.127 fondos de empleados, 58 mutuales, 584 cooperativas cuya actividad principal es la crediticia sin captación de ahorros:

CIFRAS GENERALES

El total de asociados de las vigiladas por la SUPERSOLIDARIA seleccionadas en el estudio llega casi a los 7 millones y crece a una velocidad promedio del 3% anual a excepción del año 2020, mientras sus activos crecen a una tasa promedio del 6% en los dos ultimos años, desacelerando frente al periodo 2018-2021 y por debajo de la inflación para cerrar el 2024 con más de $53 billones de pesos (cifras en millones de pesos).

La mayor cantidad de asociados lo tienen las cooperativas con actividad financiera con casi 3.7 millones, le siguen las cooperativas con actividad crediticia (sin ahorro) con casi 1.4 millones y luego están los fondos de empleados con casi 1.1 millones y sorprende el crecimiento de los asociados de las 37 mutuales con actividad de ahorro y crédito que se multiplican por 5 en los ultimos 5 años mientras por ejemplo las cooperativas con actividad financiera crecen 18% en 5 años, los fondos de empleados apenas 5% y las cooperativas con actividad crediticia el 7%.

Las mas grandes por activos son las cooperativas con actividad financiera con más de $20 billones seguidos de los fondos de empleados con casi $14 billones seguidas de las crediticias con casi $5 billones. Se destaca COOMEVA que como “Holding” tiene casi $6 billones, Colanta en el sector agropecuario y Cavipetrol entre los fondos con casi $2 billones cada una, Financiera Coomultrasan, la más grande de las cooperativas con actividad financiera superando los $1.7 billones y Copidrogas en el comercial con $1.3 billones y la Universidad Cooperativa con $668 mil millones de activos.

Las 25 entidades vigiladas por la Supersolidaria más grandes por activos suman entre todas $24 billones con cifras entre $355 mil millones (Cootradecun) y Coomeva:

La cartera se desaceleró fuertemente durante la pandemia recuperando su dinamismo en 2021 y 2022 dadas las bajas tasas y abundante liquidez pero se normalizó en 2023 como resultado de los impactos negativos que la inflación y las altas tasas tuvieron en la capacidad de pago de los asociados. La cartera cierra a 2023 con $31 billones de los cuales $16 billones son de las cooperativas con actividad financiera, $10.4 billones los fondos de empleados y $3.4 billones las Cooperativas con actividad crediticia.

Los depósitos cierran 2023 con más de $20 billones con un crecimiento del 9% luego de que en 2022 además se presentara una fuerte caída “real” de los ahorros debido a que el sector reaccionó tarde al incremento de las tasas del mercado y se produjo una fuga de recursos que afortunadamente se corrigió en 2023 permitiendo el regreso parcial de los recursos pero incrementando los costos financieros y reduciendo los excedentes:

Debido a la fuga de depósitos la deuda bancaria se incrementó en 21-22 pero se redujo nuevamente en 23 dado el freno de la cartera producto además de la desaceleración de la economía y de la demanda interna. De los $5.1 billones de pesos de fondos sociales y mutuales $4.2 billones (80%) están principalmente en 2 entidades del que administran fondos mutuales que se asimilan a seguros (Coomeva $3.8 billones y Promedico casi medio billón):

Los aportes desaceleraron en 2021 debido a los bajos reajustes salariales cuando el reajuste del SMLMV solo fue de 3.5% mientras en los 3 años siguientes ha sido del 10%, 16% y 12% lo que sin duda contribuyó junto con el modesto crecimiento de la base social a un aumento creciente de los aportes en los últimos dos años.

En total los aportes crecen desde los $8.9 billones en 2018 hasta los casi $12.4 billones en 2023 la mayoría en cooperativas con actividad financiera que tienen $4.4 billones, luego las crediticias que no captan ahorros con casi $2.8 billones y luego los Fondos de Empleados con $2.5 billones. Coomeva tiene $1.1 billones y Copidrogas $413 mil millones.

La creación de capital institucional avanza a paso lento con crecimientos apenas superiores al 4% en los ultimos dos años que de todos modos son superiores a los dos años previos pero inferiores a lo observado antes de la pandemia:

Los ingresos cayeron en -%7 en 2023 con comportamiento disímil por sector:

Los ingresos de las cooperativas de Caficultores cayeron de $6.2 billones a $3.8 billones (-39%) luego de haber crecido de manera constante en los 4 años previos y en los dos precedentes el 26.1% y 14.6% mientras las cooperativas de actividad comercial (sin Copidrogas) y otras del Agro sin Colanta corrieron la misma suerte con contracciones del -12% y -20% respectivamente luego de crecer los dos años anteriores 42% acumulado en el caso de las comerciales y 49% las del Agro.

Por el contrario los ingresos de las entidaddes que prestan servicios de crédito se incrementaron por el aumento del rendimiento de las inversiones en 2022-2023 y de las tasas de los créditos en 2023. La inflación incrementó fuertemente los gastos en los últimos 3 años:

El incremento de las tasas por su parte disparó los costos en las entidades que captan ahorro y al final casi todo el sector solidario por unas u otras razones tiene una fuerte caída en sus excedentes:

Solo 1 de cada 4 cooperativas con actividad financiera incrementa sus excedentes en 2023 mientras más de la mitad dio perdidas en este o en los 2 años previos pendientes de terminar de restituir. Solo 1 de cada 2 fondos aumenta sus excedentes pero 12% dieron pérdidas en 2023 y/o en los 2 años previos que se encuentran en proceso de restitución. El 43% de las cooperativas con actividad crediticia aumenta sus excedentes y 18% tiene pérdidas en 2023 y/o años anteriores que deber recuperar:

INDICADORES POR SEGMENTO – Entidades dedicadas a la intermediación y el crédito

Crecimiento:

La cartera claramente muestra una desaceleración o contracción durante la pandemia, mientras los depósitos se incrementan durante 2020-2021 en las entidades que captan ahorros (AF – Cooperativas con actividad financiera, fondos de empleados y mutuales con ahorro y crédito), lo cual se debe a que las tasas ofrecidas por el sector solidario resultaban mucho más atractivas que las del mercado dada la reducción efectuada por el banco de la república y la abundante liquidez que generó la caída generalizada en la demanda de crédito.

En el sector solidario ello trajo consigo abundante liquidez y luego una reducción en la tasa de la cartera para impulsar su crecimiento destacado de la cartera acompañado de una fuga de depósitos lo que contrajo la liquidez y se debió al fenómeno contrario: El Banco de la república incrementó la tasa de interés más de 11 puntos para contener la inflación que llegó hasta 13.28%, dato no visto desde el siglo pasado con lo cual se incrementaron las tasas del mercado y ello llevó a elevar la demanda de crédito en el sector solidario que prestaba más barato pero a sacar los recursos de aportes y ahorros para buscar abrir CDT que ofrecían tasas de hasta 18% anual a un año.

El sector solidario debió por tanto corregir el desbalance de tasas incrementando las de ahorro y las de crédito con lo cual regresaron los recursos de los CDT y se logró equilibrar la liquidez y recuperar un moderado crecimiento de la cartera en 2023.

Resultados:

La variación de los ingresos es negativa durante 2020 por la pandemia y los periodos de gracia otorgado y se recuperan lentamente en 2021 porque las tasas eran muy bajas pero el crecimiento de la cartera y el aumento de las tasas que siguen siendo muy competitivas en materia de crédito al interior del sector solidario (muy inferiores al mercado) permiten en general excelentes crecimientos de los ingresos en 2022 y 2023.

No obstante los gastos dan un saldo considerable en 2022 y 2023 por la inflación y las altas tasas y los costos de los depósitos y obligaciones financieras que inicialmente se redujeron en 2020-2021, se disparan durante 2022 y 2023.

El aumento de gastos e ingresos permite de hecho mantener un indicador de eficiencia operativa en 2023 mejor o igual al observado en 2022 por lo que son los costos de los depósitos y las obligaciones financieras las que mayor impacto negativo tuvieron en los resultados de 2023:

Los indicadores de rentabilidad que cayeron durante la pandemia se recuperaron artificialmente en 2021 favorecidos por las bajas tasas del mercado y la menor ejecución del gasto dadas las restricciones de movilidad, pero con el regreso de la presencialidad en un contexto de alta inflación y tasas de interés, los indicadores de rentabilidad se deterioran aún más si se tiene en cuenta que la inflación ha devaluado fuertemente los aportes:

Estructura Financiera

La cartera aumenta o mantiene su participación en el total del activo durante 2023 con respecto al 2022 y en todo caso es mucho mayor que la observada en el periodo 2020-2021 con un promedio de 75-83% para las cooperativa con actividad financiera 71-80% en los fondos de empleados, 75% para las cooperativas crediticias y 66% para las mutuales con ahorro y crédito.

La participación de activos materiales en el total de activos es en promedio del 3% para los Fondos de Empleados y del 5-6% en las Cooperativas de ahorro y crédito mientras en las de actividad crediticia y mutuales tiende a ser del 10% o superior.

Los activos financieros diferentes de la cartera han reducido su participación lo que muestra la reducción de la liquidez a medida que se incrementa la participación de la cartera regresando a niveles cercanos al 2018.

En las cooperativas con actividad financiera y fondos de empleados a medida que la entidad es más grande el apalancamiento con ahorros también lo es pasando del 37% al 62% en las primeras y del 49% a más del 60% en las más grandes similar a las mutuales.

Los endeudamientos bancarios proporcionalmente más grandes se ven en las cooperativas y fondos de empleados más grandes donde el apalancamiento con CDAT es mayor y se vieron más afectadas por la fuga de ahorros en 2022 que debieron reemplazar con obligaciones para atender además el crecimiento de la demanda de crédito.

Sin embargo a pesar de incrementar durante 2022 el endeudamiento bancario en la mayoría de los segmentos de cooperativas con actividad financiera, fondos de empleados y mutuales se mantiene por debajo del 6% mientras en las cooperativas crediticias al no poder acudir a la captación de ahorros para financiar su crecimiento, el endeudamiento bancario es mayor llegando a superar el 10% para las más grandes.

Contrario a lo que ocurre con los ahorros, entre más grande es la entidad menor es la financiación con aportes que se reduce del 40% al 20% en las cooperativas con actividad financiera y del 30% a menos del 15% en los más grandes mientras las cooperativas crediticias más pequeñas financian dos tercios del activo con aportes y en las más grandes se reduce a menos de 60%.

El patrimonio sin aportes (proxy del capital institucional) es mayor en las cooperativas con actividad crediticia gracias a lo cual compensan parcialmente el no poder recibir ahorros.

En las cooperativas crediticias más grandes se financia hasta al cuarta parte del activo con patrimonio propio (sin aportes individuales), porcentaje que se reduce gradualmente hasta llegar al 13% en las más pequeñas, dato que de todos modos es mejor que el de las cooperativas con actividad financiera donde oscila entre 10-13% y en los fondos de empleados donde oscila entre 5% y 13%.

Los indicadores de rentabilidad se reducen en 2023 con un margen NETO en las cooperativas con actividad financiera por debajo del 10% en las cooperativas más grandes. En los fondos se mantiene más o menos estable alrededor del 12% en los más pequeños y se incrementa entre 17-19% para los medianos y entre el 15-18% para los más grandes.

Las mutuales tienen la rentabilidad sobre ingresos más baja con apenas 2% mientras las cooperativas crediticia arrancan en 5% para las más pequeñas y se incrementa hasta el 14% en las más grandes.

El excedente sobre aportes casi sin excepción es insuficiente para mantener el poder adquisitivo de los aportes (IPC X 2 = 26.24% para el 2022 y 18.56% para 2023).

De manera estructural a largo plazo la rentabilidad sobre aportes debería ser de al menos 6% para que tomando el 50% de los excedentes equivalga al 3% de los aportes y con una inflación del 100% sería el 100% del IPC. Este indicador regularmente lo logran las entidades más grandes tanto en cooperativas con actividad financiera, como fondos de empleados y cooperativas crediticias:

La eficiencia administrativa también como es natural, mejora con las economías de escala pero está muy afectada por gastos que NO son de la operación pero se registran como tal en la cuenta 511095 y que más bien corresponden a beneficios otorgados con cargo al gasto y que no se dan en todas las entidades ni en la misma proporción.

Las entidades solidarias deberían registrar este tipo de gastos en la cuenta 523095 con lo cual no distorsionarían sus indicadores de eficiencia y rentabilidad operativa. Dicho esto los gastos ordinarios consumen más de dos tercios de los ingresos en las cooperativas con actividad financiera, fondos de empleados más pequeños y a medida que aumenta su tamaño se reduce en las cooperativas con actividad financiera por debajo del 55% y en los fondos de empleados por debajo del 50%. En las mutuales es de 66% y en las cooperativas con actividad crediticia más pequeñas supera el 80% de los ingresos y se reduce a menos de 65% en las más grandes.

El excedente sobre activos es mayor en los fondos de empleados duplicando el de las cooperativas con actividad financiera y similar al de las cooperativas crediticias más grandes.

El indicador de calidad de cartera por riesgo se ha deteriorado en todos los subsectores:

En las cooperativas con actividad financiera más pequeñas se mantiene alrededor del 11%. En las medianas pasa de niveles del 6% en 2021-2022 a llegar casi al 7% en 2023 aunque en el segmento de las 18 cooperativas de $200 a $400 mil millones de activos para del 8% al 10% y en las 10 de más de $400 mil millones de activos pasa de casi 7% al 8%.

En los fondos de empleados el indicador que estaba ligeramente por debajo del 3% ahora se encuentra ligeramente por encima del 3%.

En las mutuales se mantiene cercano al 7% al igual que en las cooperativas con actividad crediticia pequeñas y medianas pues en las 8 más grandes se incrementó del 8% a casi 10%.

CONCLUSIONES Y RECOMENDACIONES

El sector solidario ha logrado salir avante de dos choques externos negativos muy fuertes: la pandemia del 2020 y la fuerte desaceleración económica que vino luego de una fuerte inflación y de un fuerte incremento de las tasas de interés. Este panorama de riesgos macroeconómicos sin embargo hará una lenta transición durante 2024 al 2026 con lánguidos crecimientos inferiores al 3%, incremento moderado del desempleo y estrechez fiscal del gobierno con escaso margen para impulsar la economía vía aceleración de gasto e inversiones.

La rentabilidad del sector solidario se ha reducido debido a los mayores costos y gastos que trajo la alta inflación y el incremento de tasas, procurando no afectar los gastos sociales (cuentas 511095 y 523095) mientras el indicador de calidad de cartera se ha deteriorado por la pérdida de capacidad de pago de los hogares y la menor demanda interna a lo que se suma el nuevo modelo de pérdida esperada que afectará con mayores gastos de deterioro los resultados de las entidades de nivel 1 y 2 vigiladas por la Supersolidaria por lo menos hasta 2019 cuando termina el periodo de transición.

Capitulo aparte merecen las cooperativas de caficultores, el agro y comercio cuyos ingresos y rentabilidad se vieron muy afectados en 2023.

Con la reducción de los excedentes se ha afectado la capacidad de las entidades de mantener el poder adquisitivo de los aportes “destruyendo poder adquisitivo” de parte de su capital de trabajo lo cual limita su capacidad para competir con la banca tradicional que a medida que se reduzcan las tasas de interés iniciarán una agresiva campaña de compra de cartera de libranza especialmente iniciando en el II semestre de 2024 pero con todo rigor durante 2025-2026. La inflación de los ultimos 3 años mas la proyectada para 2024 acumulará 34% y la revalorización en la mayoría de los casos oscila entre 0% y 3%, así que el poder adquisitivo de los aportes de los asociados como capital de trabajo habrá perdido casi la tercera parte de su valor al cierre de 2024.

El crecimiento del sector a futuro en buena medida depende de que las entidades logren afrontar el relevo generacional que actualmente se da con la salida de asociados antiguos que se llevan grandes cantidades de aportes y los nuevos que no tienen grandes incentivos para aumentar el valor de sus aportes por encima del mínimo estatutario y cuyos niveles de ingreso y estabilidad son menores por lo que resulta fundamental incrementar considerablemente los esfuerzos para aumentar el capital institucional lo que pasa por mejorar los excedentes.