📊 Análisis del Crecimiento del Sector Solidario a Septiembre de 2025: Cooperativas, Fondos y Mutualistas

Se tomaron para el estudio entidades con mas de $100 millones de activos a septiembre de 2025 y se compararon con septiembre de 2024 y septiembre de 2023 eliminando crecimientos superiores a 50% o decrecimientos peores a -50%.

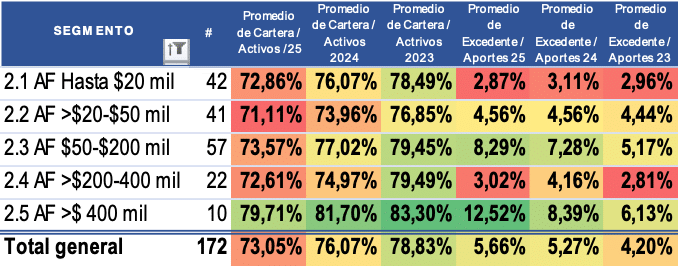

Cooperativas con actividad financiera

- El crecimiento de la base social desacelera, especialmente en las mas pequeñas y en las más grandes (>$200 mil millones de activos)

- A pesar de lo anterior el crecimiento de los activos y la cartera es mejor en todos los segmentos aunque inferior al crecimiento de los aportes y ahorros, lo que aumentó la liquidez y disminuyó el endeudamiento financiero.

- Las que más crecen la cartera son las cooperativas más grandes

- El crecimiento de los aportes desacelera en las cooperativas más pequeñas

- Los resultados (excedentes) y los ingresos se reducen en las entidades más pequeñas debido al estancamiento en la reducción de los costos

- Por el contrario las cooperativas más grandes han reducido sus costos de manera importante compensando la desaceleración en el crecimiento de los ingresos y mejorando el excedentes NETO.

CONCLUSION: Las cooperativas con actividad financiera presentan un desempeño positivo: a pesar de la desaceleración en el crecimiento de la base social, se dinamiza el crecimiento de su activos, pero crecen más rápido las captaciones que la cartera, aumentando la liquidez y reduciendo endeudamiento bancario y costos, lo que les permite aumentar los excedentes a pesar del menor crecimiento de los ingresos y participación de cartera en el total de activos. Este desempeño se ve amenazado por la posibilidad de que suban las tasas de interés en el mercado con lo cual se elevarían nuevamente sus costos:

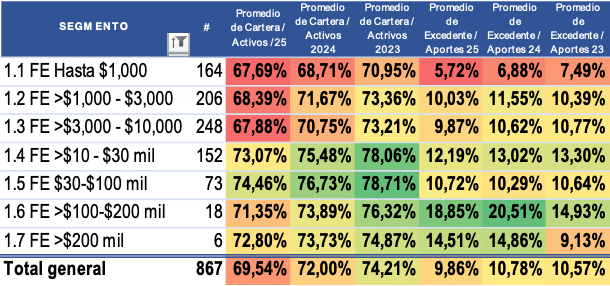

FONDOS DE EMPLEADOS

- El crecimiento de la base social desacelera, especialmente en todos los segmentos

- Desacelera el crecimiento del activo pero desacelera más el crecimiento de la cartera especialmente en los fondos más grandes.

- Los depósitos y aportes crecen más o menos a la misma velocidad.

- Debido a lo anterior la liquidez aumenta, el endeudamiento bancario y la participación de cartera en el activo se reduce

- Los resultados (excedentes) y los resultados se reducen a pesar de la desaceleración de los costos

CONCLUSION: Los fondos de empleados en general desaceleran el crecimiento de su cartera, aumentan su liquidez y pierden participación de cartera del 74.21% en septiembre de 2023 hasta cerrar en 69.54% a septiembre de 2025. Sus excedentes desmejoran porque a pesar de la disminución de sus ingresos sus costos continúan creciendo:

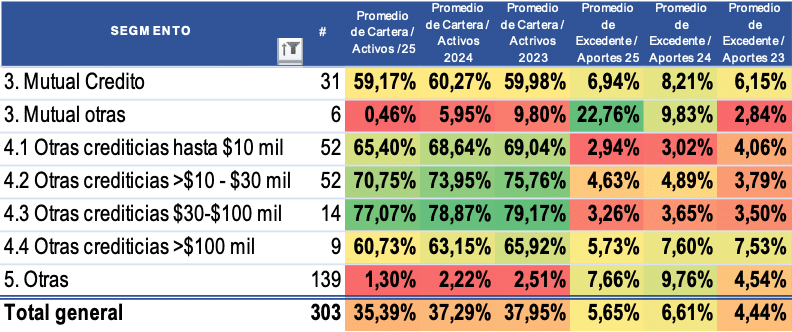

Otras entidades

- Las mutuales dedicadas al crédito aceleran el crecimiento del activo, la cartera, los depósitos y el patrimonio, con lo cual mejora su liquidez y disminuyen su endeudamiento bancario. Sus ingresos crecen y sus costos desaceleran con lo cual sus resultados tienen un decrecimiento menor.

- Las cooperativas crediticias desaceleran su base social y el crecimiento de su cartera pese a lo cual su activo tiene un crecimiento superior gracias al mayor crecimiento de sus aportes lo que mejora su liquidez y reduce su endeudamiento bancario. A pesar del crecimiento de sus ingresos, ha sido mayor el crecimiento de los costos y por tanto en general sus excedentes se reducen a excepción de las cooperativas medianas ($10-$30 mil millones de activos).

CONCLUSION: las mutuales crediticias tienen una tendencia positiva mientras las cooperativas crediticias tienen una tendencia general negativa de menor crecimiento de su base social, de sus ingresos, menores resultados y menor crecimiento de cartera y por ende de su participación en el activo: