Circular 100: URGENTE perdida esperada | SUPERSOLIDARIA – Análisis

La Circular Externa 100 de 2026 de la Superintendencia de la Economía Solidaria modificó la aplicación de los modelos de referencia para el cálculo de la pérdida esperada.

A partir de esta modificación, determinadas organizaciones de los niveles 1 y 2 (categoria plena) que hasta antes de esta circular estaban obligadas ya no están obligadas a reconocer la pérdida esperada en sus estados financieros. Sin embargo, las entidades pueden decidir aplicarla voluntariamente o desistir de su aplicación.

Cuando se adopte cualquiera de estas decisiones, esta debe ser aprobada previamente por el órgano permanente de administración. Además, deben realizarse los estudios técnicos necesarios para determinar su impacto en los estados financieros, dejar constancia en el acta e informar formalmente a la Superintendencia, anexando la respectiva acta.

Mi recomendación profesional para hoy, 15 de julio

Las organizaciones que no continuarán aplicando el modelo de pérdida esperada deberían dejar formalizada hoy su decisión y radicar una comunicación ante la Superintendencia de la Economía Solidaria a través de la sede electrónica.

La comunicación debe tener fecha del 15 de julio y estar acompañada del acta en la que conste la decisión adoptada por el órgano permanente de administración.

La recomendación se fundamenta en que la Circular establece que la decisión debe informarse a la Superintendencia con una antelación no inferior a quince días calendario frente al reporte de información financiera del mes en el que se aplicará la decisión.

¿Qué razones pueden sustentar la decisión?

La comunicación y el estudio presentado al órgano de administración pueden considerar, entre otras, las siguientes razones:

1. Altos costos de las adecuaciones tecnológicas

La aplicación del modelo de pérdida esperada puede requerir ajustes en los sistemas de información, desarrollo o adquisición de herramientas, parametrizaciones, integraciones, validaciones y procesos adicionales de soporte tecnológico.

Estos costos pueden resultar significativos para organizaciones cuya estructura, tamaño y nivel de exposición al riesgo no justifican la permanencia obligatoria en el modelo.

2. Complejidad de la auditoría de los cálculos

El modelo exige verificar la integridad de las bases de datos, las variables utilizadas, las probabilidades de incumplimiento, la exposición del activo, las garantías, las clasificaciones y los demás elementos que intervienen en el cálculo.

Esta complejidad incrementa las actividades de revisión, control y auditoría, así como la necesidad de contar con personal o asesoría técnica especializada.

3. Mayor deterioro e impacto sobre los resultados

La aplicación del modelo puede generar un mayor deterioro de la cartera y afectar negativamente los resultados de la organización.

Este impacto adquiere especial relevancia en años en los que se espera mayor inflación, altas tasas de interés y un incremento del riesgo de insolvencia de los deudores.

Por esta razón, la decisión debe estar soportada en una evaluación que permita identificar sus efectos contables y financieros.

¿A qué organizaciones está dirigida esta recomendación?

Este análisis resulta aplicable a las organizaciones de los niveles 1 y 2 diferentes de las cooperativas con actividad de ahorro y crédito y de los fondos de empleados de categoría plena, que anteriormente debían aplicar el modelo de pérdida esperada y que, con la modificación, ya no están obligadas a hacerlo.

Las organizaciones que decidan no continuar con el modelo deben aprobar previamente el desistimiento, dejarlo consignado en un acta y comunicarlo formalmente a la Supersolidaria.

¿Qué sucede con los fondos de empleados que no eran de categoría plena?

Los fondos de empleados que no pertenecían a la categoría plena y que se encontraban en los niveles 2 y 3 ya estaban excluidos de la aplicación obligatoria del modelo de pérdida esperada antes de la modificación.

En consecuencia, para estas organizaciones no se presenta un cambio sustancial frente a la obligación que ya venían atendiendo.

Actuaciones recomendadas

Las organizaciones que decidan no aplicar la pérdida esperada deberían realizar hoy, 15 de julio, las siguientes actuaciones:

- Elaborar el estudio técnico sobre el impacto de la decisión.

- Presentar la decisión al órgano permanente de administración.

- Dejar la aprobación y sus fundamentos consignados en un acta.

- Preparar la comunicación formal dirigida a la Superintendencia de la Economía Solidaria.

- Radicar la carta y el acta a través de la sede electrónica.

La decisión no debe limitarse a señalar que la organización ya no está obligada. Debe estar acompañada de una justificación técnica que explique sus efectos tecnológicos, operativos, contables, financieros y de auditoría.

Hoy, 15 de julio, es el momento de formalizar y comunicar la decisión.

Reportes UIAF: ¿estamos seguros de que se están haciendo bien?

Reportes UIAF · SARLAFT · Sector Solidario

Reportes UIAF: ¿estamos seguros de que se están haciendo bien?

Se genera el archivo, se carga en SIREL, se obtiene el comprobante y se da por cumplida la obligación. Pero existe una diferencia importante entre presentar un reporte y poder demostrar que se hizo bien.

UIAFEn muchas organizaciones el proceso parece estar bajo control. Sin embargo, vale la pena hacerse una pregunta incómoda: ¿la información fue correctamente elaborada, validada y soportada?

El problema aparece cuando la organización conserva el archivo final y el comprobante de envío, pero no puede reconstruir con claridad de dónde salió la información, qué validaciones se realizaron, quién intervino en el proceso o qué inconsistencias fueron detectadas y corregidas. Y esa situación puede pasar inadvertida durante meses, hasta que llega una auditoría, una revisión de la Revisoría Fiscal, una visita de supervisión o un requerimiento de una autoridad.

La información reportada sí tiene una utilidad concreta

Las cifras recientes de la UIAF permiten dimensionar la importancia del sistema de reportes.

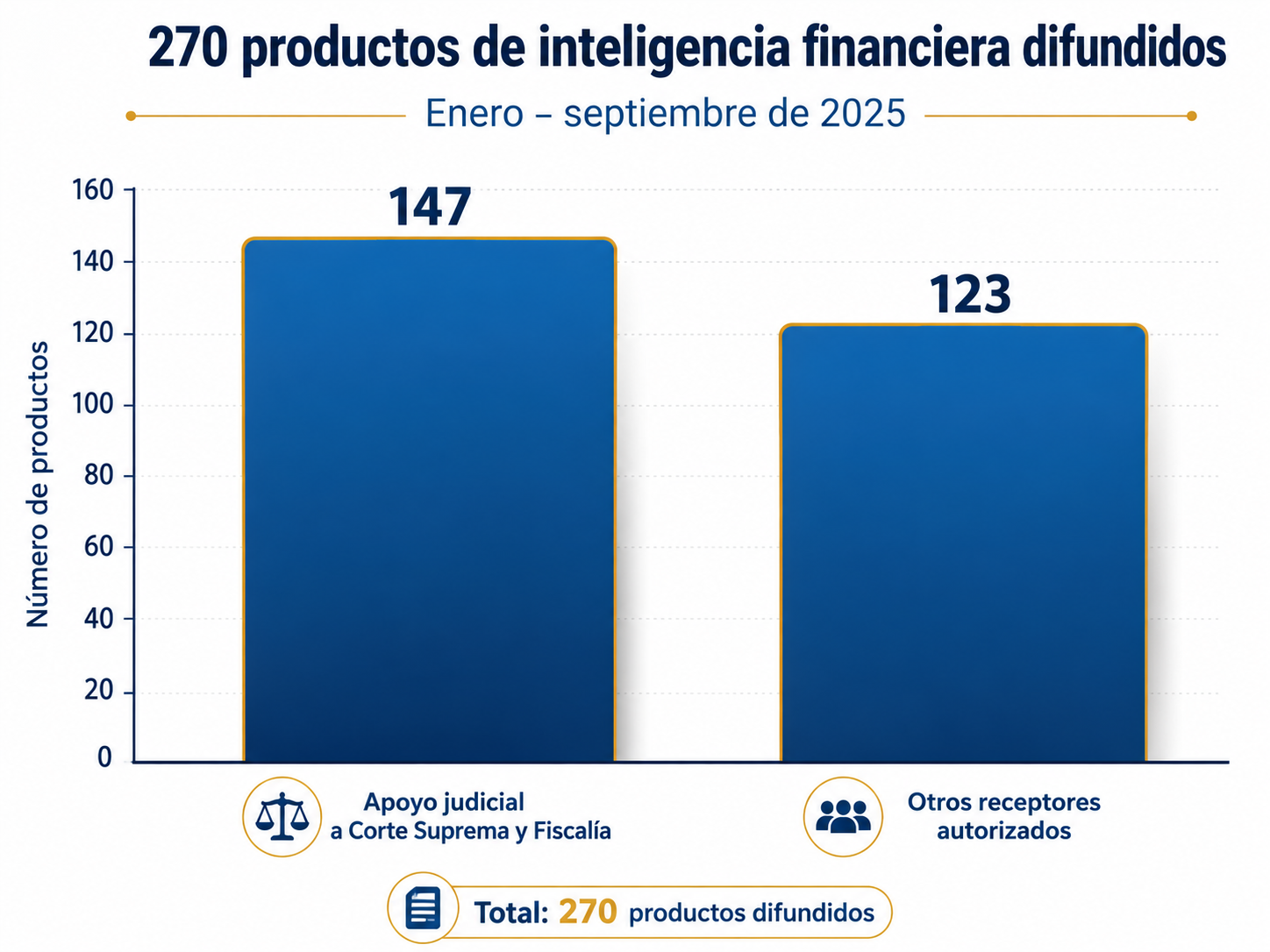

Entre enero y septiembre de 2025, la Unidad difundió 270 productos de inteligencia financiera: 147 fueron de apoyo judicial a la Fiscalía General de la Nación y la Corte Suprema de Justicia, y otros 123 se dirigieron a receptores autorizados. El valor estimado de las operaciones comprendidas en esos análisis fue de aproximadamente $44,53 billones.

Estas cifras no significan que cada reporte presentado genere automáticamente una investigación. Sí muestran, sin embargo, que la información suministrada por los sujetos obligados forma parte de un sistema real de análisis financiero y puede contribuir a procesos de mayor alcance. La calidad de la información importa.

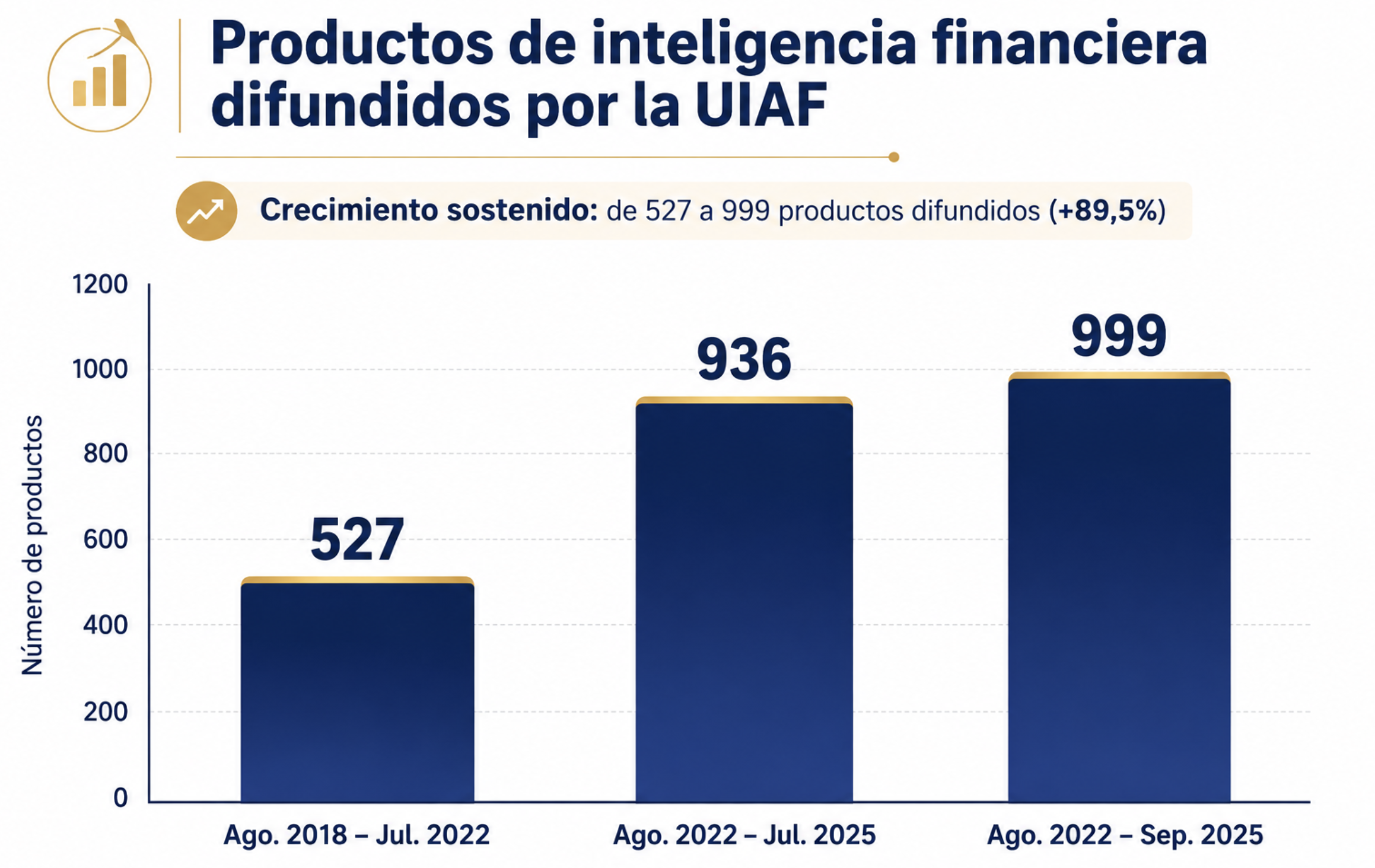

Además, la UIAF informó que entre agosto de 2022 y septiembre de 2025 había difundido 999 productos de inteligencia financiera. A julio de 2025 ya eran 936, frente a 527 producidos entre agosto de 2018 y julio de 2022.

El mensaje para las organizaciones es sencillo: reportar no debería convertirse en una actividad mecánica.

En el sector solidario no todos tienen las mismas obligaciones

Las organizaciones vigiladas por la Superintendencia de la Economía Solidaria cuentan con un régimen específico de reportes. Según la actividad que desarrollen, el nivel de supervisión y las características de sus productos y operaciones, la frecuencia de los reportes varía. La UIAF diferencia las obligaciones de las organizaciones que ejercen actividad financiera de aquellas que no la ejercen, con sus periodicidades. Para 2026, mantiene publicados los calendarios y anexos técnicos.

La primera pregunta no debería ser «¿ya presentamos lo mismo que el año pasado?»

¿Tenemos claramente identificado qué nos aplica hoy, con qué periodicidad y bajo qué condiciones?

Presentar no siempre significa presentar bien

Un elemento clave del SARLAFT es la adecuada gestión de sus mecanismos: la forma en que administramos las fuentes de información —documentos físicos, aplicativos, sistemas y bases de datos—. De allí nace la información con la que construimos los instrumentos del sistema y desarrollamos la consolidación de operaciones, la segmentación, la identificación de señales de alerta y el monitoreo.

Probablemente ningún reporte será perfecto, pero sí debemos tener un nivel razonable de seguridad para afirmar que la información fue bien construida, validada y soportada. Si hoy revisáramos a fondo las pruebas, soportes y trazabilidad de los reportes que muchas organizaciones presentan, podríamos encontrar debilidades importantes. Y las implicaciones no serían únicamente frente a la UIAF o la Superintendencia: la información reportada puede convertirse en insumo de inteligencia financiera y, eventualmente, apoyar el trabajo de las autoridades y del sistema judicial colombiano.

El verdadero reto

No es presentar un archivo dentro del plazo. Es poder demostrar que la información es confiable, que fue validada y que existe trazabilidad sobre su elaboración.

¿Qué debería revisar la Gerencia?

Para la Gerencia, los reportes UIAF no deberían verse como una responsabilidad exclusivamente operativa del Oficial de Cumplimiento, ni generar tranquilidad solo por tener el certificado. La información reportada depende de procesos, sistemas, personas y controles que pertenecen a toda la organización. La Gerencia debería poder responder:

¿Contamos con información confiable?

¿Los responsables saben qué deben entregar y cuándo?

¿Existen herramientas suficientes para consolidar y validar los datos?

¿Se corrigen oportunamente las inconsistencias detectadas?

¿Podríamos explicar el proceso ante una revisión?

El verdadero respaldo al Oficial de Cumplimiento no consiste solo en aprobar un manual: también implica asegurar que existan los recursos, la información y los mecanismos para que el sistema funcione.

¿Qué debería poder demostrar el Oficial de Cumplimiento?

El Oficial de Cumplimiento debería poder reconstruir el proceso completo, no solo mostrar el comprobante. La secuencia debería ser clara:

La trazabilidad completa del reporte

Fuente de información

Preparación

Validación

Revisión

Presentación

Evidencia

Y para cada etapa deberían poder responderse preguntas básicas:

- ¿De dónde salió la información y qué periodo comprende?

- ¿Qué validaciones se realizaron?

- ¿Se encontraron diferencias o inconsistencias? ¿Cómo fueron corregidas?

- ¿Quién elaboró y quién revisó?

- ¿Cuándo se presentó y qué soporte quedó del envío?

Cuando estas respuestas no existen o dependen únicamente de la memoria de una persona, la trazabilidad es débil.

¿Qué debería revisar la Revisoría Fiscal?

La revisión tampoco debería limitarse a confirmar que existe un comprobante de SIREL. Ese comprobante demuestra que algo fue enviado; no necesariamente que el proceso previo fue adecuado. Una revisión razonable debería considerar, entre otros aspectos:

- Si el reporte realmente aplicaba y si se presentó oportunamente.

- Si la información utilizada era íntegra y si existieron validaciones.

- Si quedaron soportes y puede reconstruirse quién elaboró y revisó.

- Si las diferencias detectadas fueron explicadas y corregidas.

La pregunta de fondo para la Revisoría Fiscal

¿Existe evidencia suficiente para concluir razonablemente que el proceso de reporte funciona y que sus resultados son confiables?

Cinco controles que vale la pena revisar hoy

No se necesita esperar una visita para hacer una evaluación sencilla. Toda organización debería verificar al menos estos cinco puntos:

1

Matriz de reportes aplicables

Debe estar claramente definido qué reportes aplican, a quiénes, con qué periodicidad y bajo qué anexo técnico.

2

Cronograma actualizado

Las fechas no deberían depender de recordatorios personales ni de lo que se hizo el año anterior.

3

Checklist previo al envío

Antes de presentar, revisar integridad, duplicidades, consistencia, periodos, valores y concordancia con las fuentes.

4

Evidencia de elaboración y revisión

Identificar quién preparó, quién revisó, qué observaciones surgieron y cómo fueron resueltas.

5

Archivo organizado de soportes

Poder recuperar rápidamente el reporte, sus fuentes, validaciones, documentos de trabajo y la constancia del envío.

Autodiagnóstico

¿Podría su organización demostrar que reporta bien?

Marque los controles que hoy podría demostrar con evidencia, no solo de memoria.

0 de 5 controles demostrables

Marque los controles que hoy podría soportar con evidencia.

Seminario práctico

Reportes UIAF e informes internos del SARLAFT

Revisaremos cómo fortalecer la elaboración y validación de los reportes, la documentación de operaciones inusuales y sospechosas, los soportes del proceso y la atención de solicitudes de información de las autoridades competentes.

Ver el seminarioEn resumen

Presentar el reporte es solo el comienzo. El verdadero reto está en poder demostrar que la información fue correctamente elaborada, validada, revisada, presentada y soportada.

Lo importante no es solo presentar: es estar seguros de que se está haciendo bien.

16 ideas para reactivar la cartera en cooperativas, fondos de empleados y mutuales

Cartera · Crédito · Sector Solidario

16 ideas para reactivar la cartera en cooperativas, fondos de empleados y mutuales

No se trata de prestar más, sino de prestar mejor: reducir cargas operativas, eliminar barreras innecesarias, usar mejor la información y diseñar crédito que responda a las necesidades reales del asociado, sin deteriorar el perfil de riesgo de la entidad.

Uno de los grandes retos actuales para cooperativas, fondos de empleados y mutuales es reactivar la cartera de crédito en un entorno de menor demanda, alta competencia financiera, mayor sensibilidad frente al endeudamiento y necesidad de cuidar muy bien la liquidez.

Existen ideas prácticas que pueden ayudar a dinamizar la cartera, especialmente cuando la entidad tiene excesos de liquidez o cuando observa que una parte importante de su base social no está usando el servicio de crédito.

Mapa de las 16 ideas

Una vista rápida de todas las iniciativas. Toca cada idea para saltar a su desarrollo y a su gráfico de soporte.

| # | Idea | Propósito |

|---|---|---|

| 1 | Simplificar créditos pequeños | Reducir el costo operativo de operaciones de bajo monto. |

| 2 | Crear cupos multilineales preaprobados | Evitar que el asociado reinicie el proceso en cada solicitud. |

| 3 | Impulsar financiación de vivienda | Colocar liquidez en cartera de mayor plazo y estabilidad. |

| 4 | Crear líneas verdes | Financiar inversiones que generen ahorro energético o de movilidad. |

| 5 | Unificar y refinanciar obligaciones | Aliviar la caja de asociados sanos sin perder control del riesgo. |

| 6 | Comprar cartera de bajo riesgo | Atraer cartera externa solo cuando el margen ajustado sea positivo. |

| 7 | Flexibilizar reciprocidad de aportes | No limitar a buenos asociados por reglas internas rígidas. |

| 8 | Ofrecer crédito sin codeudor selectivo | Eliminar una barrera comercial para perfiles de bajo riesgo. |

| 9 | Usar garantías alternativas | Combinar fianza, aval, cesantías y fondos mutuales. |

| 10 | Tasa diferenciada con provisión | Capturar internamente valor que hoy puede ir a terceros. |

| 11 | Reglamentar el ahorro permanente | Usar intereses o cruces parciales con control de liquidez. |

| 12 | Ampliar vínculo o integrarse | Buscar escala para operar con eficiencia. |

| 13 | Evaluar transformación jurídica | Revisar si la figura actual limita fondeo o sostenibilidad. |

| 14 | Vender activos improductivos | Convertir ladrillo en capital de trabajo productivo. |

| 15 | Invertir en tecnología | Reducir costos y competir con bancos, fintech y cajas. |

| 16 | Fortalecer educación financiera | Mejorar el uso responsable del crédito y reducir el deterioro. |

Veámoslas una a una

1

Simplificar y automatizar los créditos pequeños

En muchas entidades se tramita un crédito de bajo monto con el mismo nivel de papelería, análisis y archivo que una operación grande. Ese modelo puede destruir la rentabilidad operativa: cuando el crédito es de $300.000, $500.000 o $700.000, el ingreso por intereses puede ser menor que el costo de originarlo manualmente.

En un crédito de $300.000 a tres meses al 1,5% mensual, el ingreso financiero estimado es de $13.500. Si el trámite manual cuesta cerca de $28.000 entre consulta, papelería, análisis, grabación y archivo, la operación nace con pérdida. La digitalización puede llevar ese costo a un nivel mucho más razonable.

Decisión práctica

Crear una política de créditos pequeños de trámite abreviado: formulario digital, reglas de validación automática, pagaré único, desembolso rápido, montos controlados y seguimiento por cosechas.

2

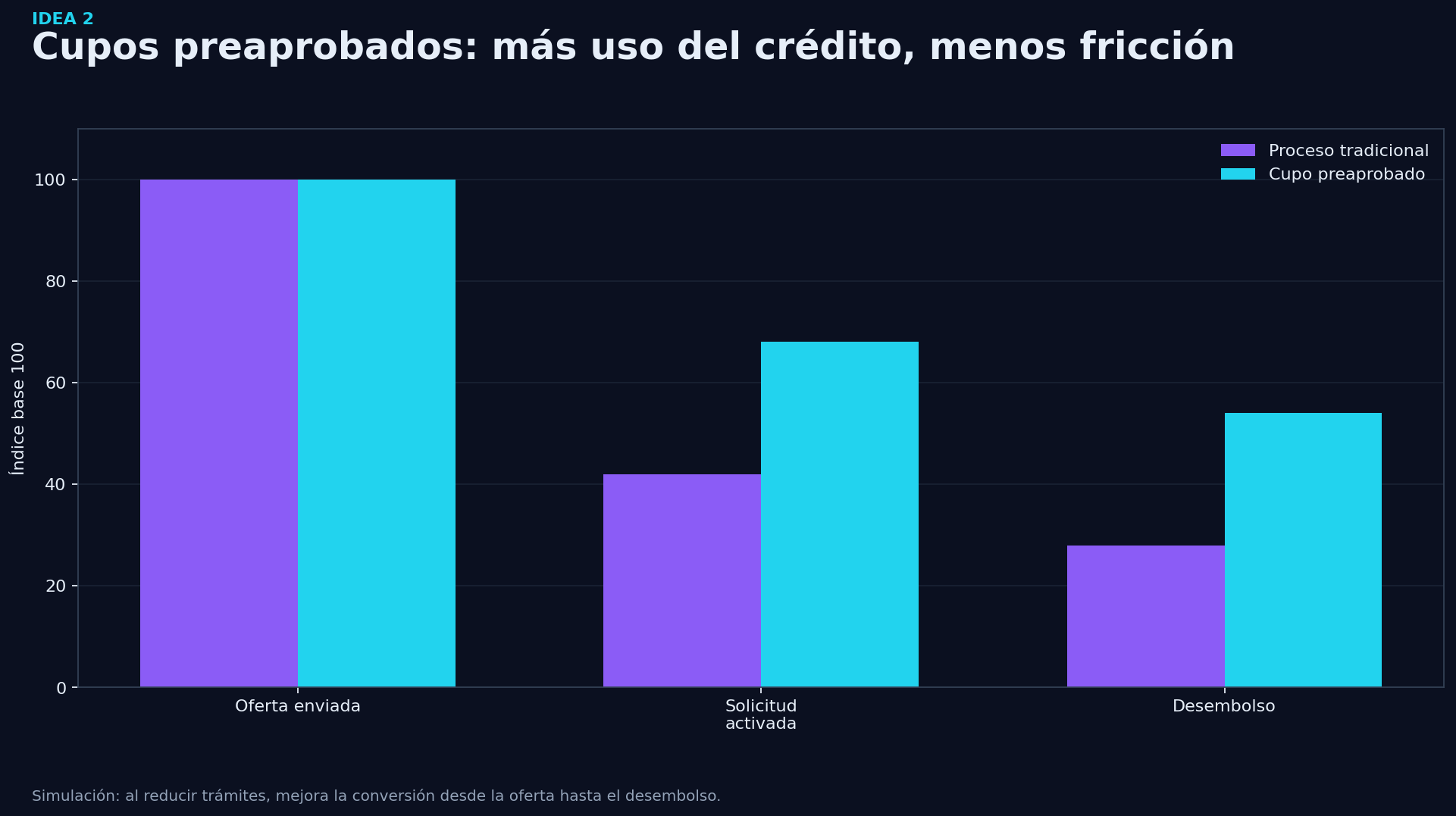

Crear cupos multilineales rotatorios preaprobados

El asociado no debería repetir todo el proceso cada vez que necesita un crédito pequeño para educación, calamidad, salud, SOAT o temporada. La entidad puede analizar una sola vez la capacidad de pago y entregar un cupo disponible para varias líneas.

Un trámite tradicional puede tomar cinco días hábiles; uno semidigital, dos días; y un cupo preaprobado puede operar en horas, porque la evaluación principal ya se hizo. Eso se traduce en más conversión desde la oferta hasta el desembolso.

Decisión práctica

Aprobar un reglamento de cupo rotatorio con recalificación periódica, límites por perfil de riesgo, reglas de uso, causales de bloqueo y trazabilidad digital.

3

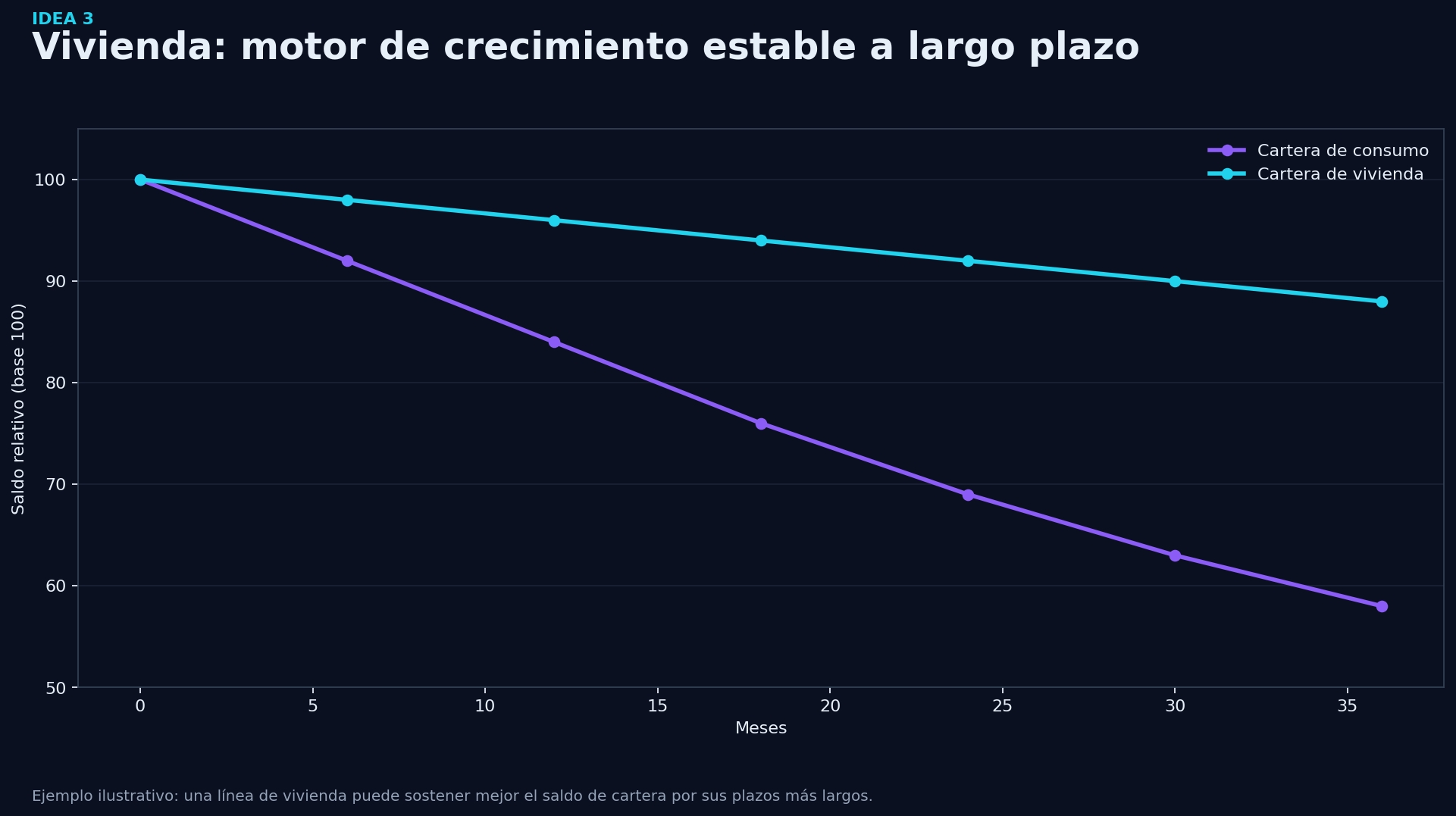

Impulsar la financiación de vivienda para cartera de largo plazo

La vivienda puede ser una estrategia relevante para entidades con liquidez que necesitan crecer cartera de forma más estable. A diferencia del consumo de corto plazo, una línea de vivienda conserva saldo por más tiempo y mejora la duración promedio del portafolio.

En el consumo, el saldo baja rápidamente y obliga a recolocar cartera todo el tiempo. En vivienda, el saldo permanece y estabiliza el activo productivo.

Decisión práctica

Diseñar una línea de vivienda con avalúo, seguro, análisis de capacidad, garantía, límites de concentración, plazo máximo y seguimiento al comportamiento de pago.

4

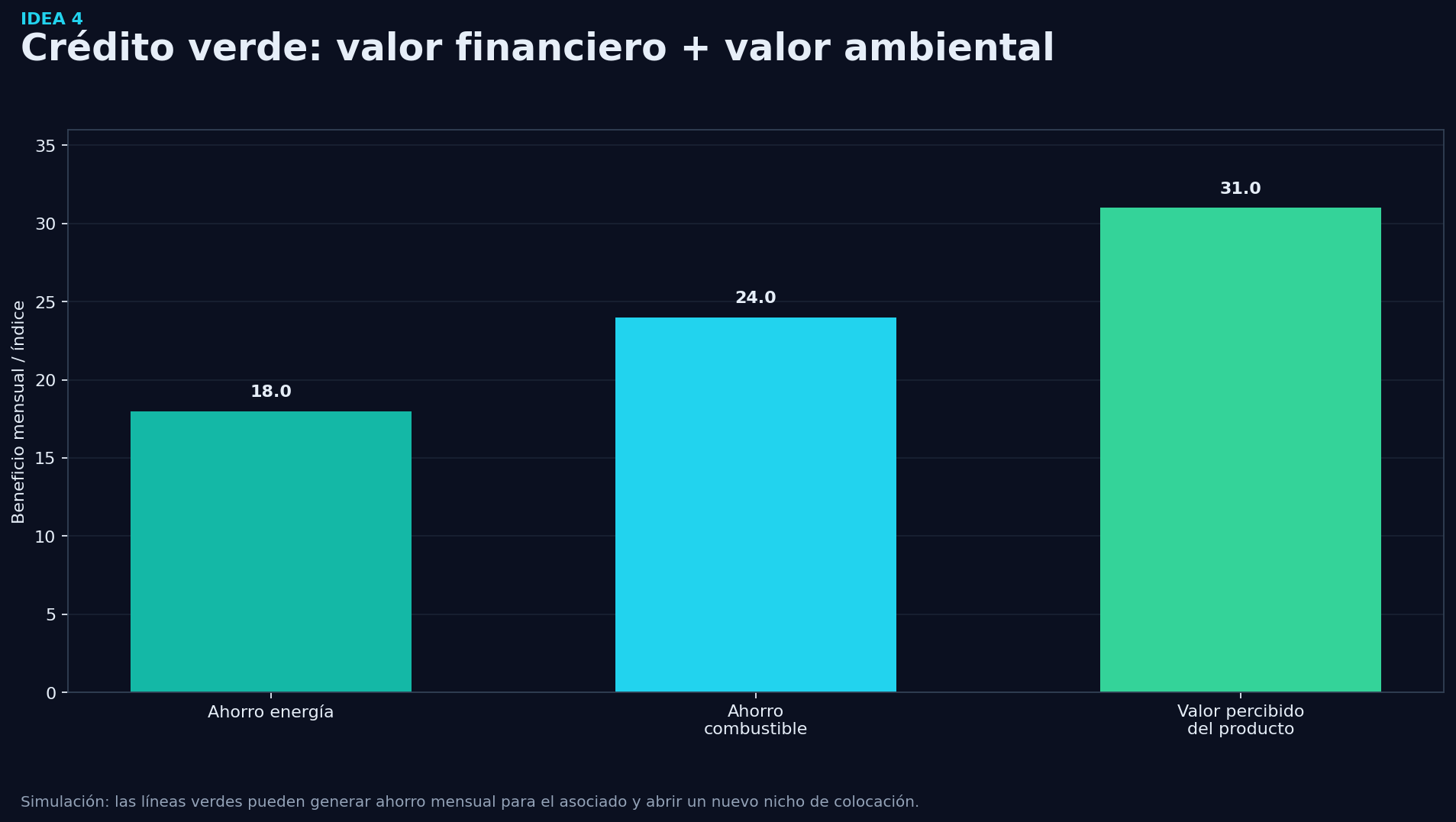

Crear líneas verdes o de reconversión energética

Una línea verde permite financiar inversiones que mejoran el flujo de caja del asociado: paneles solares, movilidad eléctrica, motos, bicicletas o adecuaciones energéticas. No es solo una línea ambiental: puede ser una línea con sustento financiero.

Un hogar que reduce su gasto mensual de energía y combustible de $650.000 a $320.000 libera cerca de $330.000, que pueden cubrir o compensar una cuota estimada de $280.000, siempre que el ahorro sea técnicamente verificable.

Decisión práctica

Trabajar con proveedores aliados, validar los ahorros esperados, desembolsar preferiblemente al proveedor y hacer seguimiento al comportamiento de la línea.

5

Unificar obligaciones y refinanciar a largo plazo

Hay asociados con alto endeudamiento pero buen comportamiento. En esos casos, una consolidación preventiva puede aliviar la caja antes de que aparezca la mora. No se trata de refinanciar malos hábitos, sino de ordenar obligaciones de buenos perfiles.

Al consolidar, la cuota mensual puede pasar de $1,4 millones a $1,0 millón, con un alivio cercano a $0,5 millones; incluso puede incluirse un periodo inicial de gracia que dé espacio de caja durante los primeros meses.

Decisión práctica

Crear una política de consolidación preventiva para asociados sanos, con score mínimo, buen hábito de pago, límites de plazo, trazabilidad del destino y seguimiento a seis y doce meses.

6

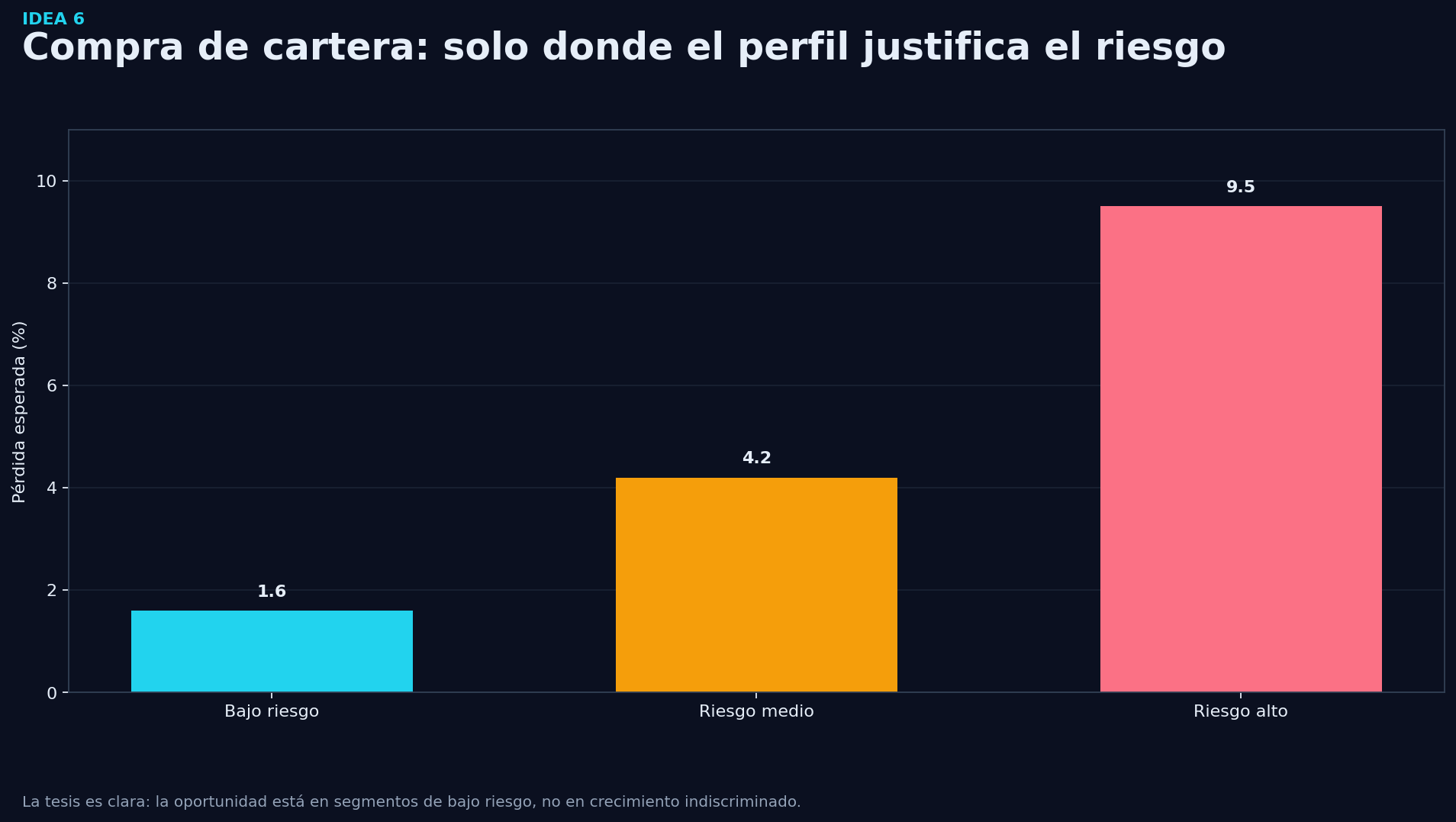

Comprar cartera únicamente en segmentos de bajo riesgo

La compra de cartera puede reactivar la colocación, pero solo conviene cuando el margen ajustado por riesgo sigue siendo positivo. Comprar cartera de perfiles deteriorados puede inflar el saldo hoy y generar mora mañana.

El perfil de bajo riesgo deja un margen neto positivo; el de riesgo medio todavía puede ser viable; el de riesgo alto destruye valor después de pérdida esperada, costo operativo y costo de fondeo.

Decisión práctica

Cruzar centrales de riesgo, comportamiento interno, estabilidad de ingreso y nivel de endeudamiento. La oferta debe hacerse solo a perfiles con alta probabilidad de pago.

7

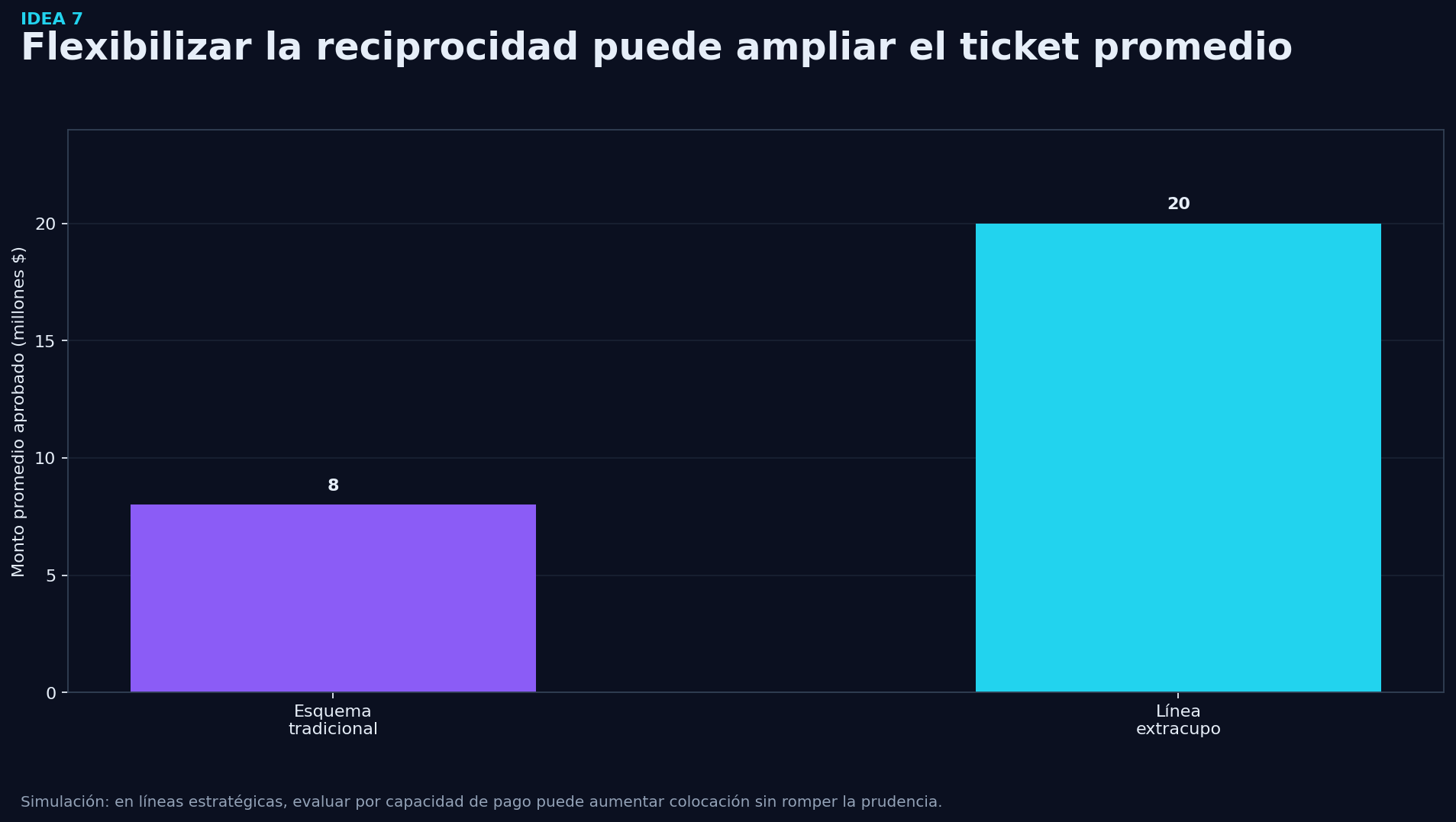

Flexibilizar la reciprocidad de aportes en líneas estratégicas

Muchas entidades limitan el crédito a tres, cuatro o cinco veces los aportes. Esa regla sirve como control, pero también puede impedir prestar a asociados con excelente capacidad de pago y bajo riesgo.

Un asociado con $2 millones en aportes, bajo una regla de cuatro veces, solo recibiría $8 millones. Si su capacidad validada soporta $30 millones, una línea extracupo prudencial de $25 millones aprovecha mejor el potencial sin ignorar el riesgo.

Decisión práctica

Crear líneas extracupo sujetas a capacidad de pago, score, garantías y límites máximos, sin eliminar la reciprocidad para todo el portafolio.

8

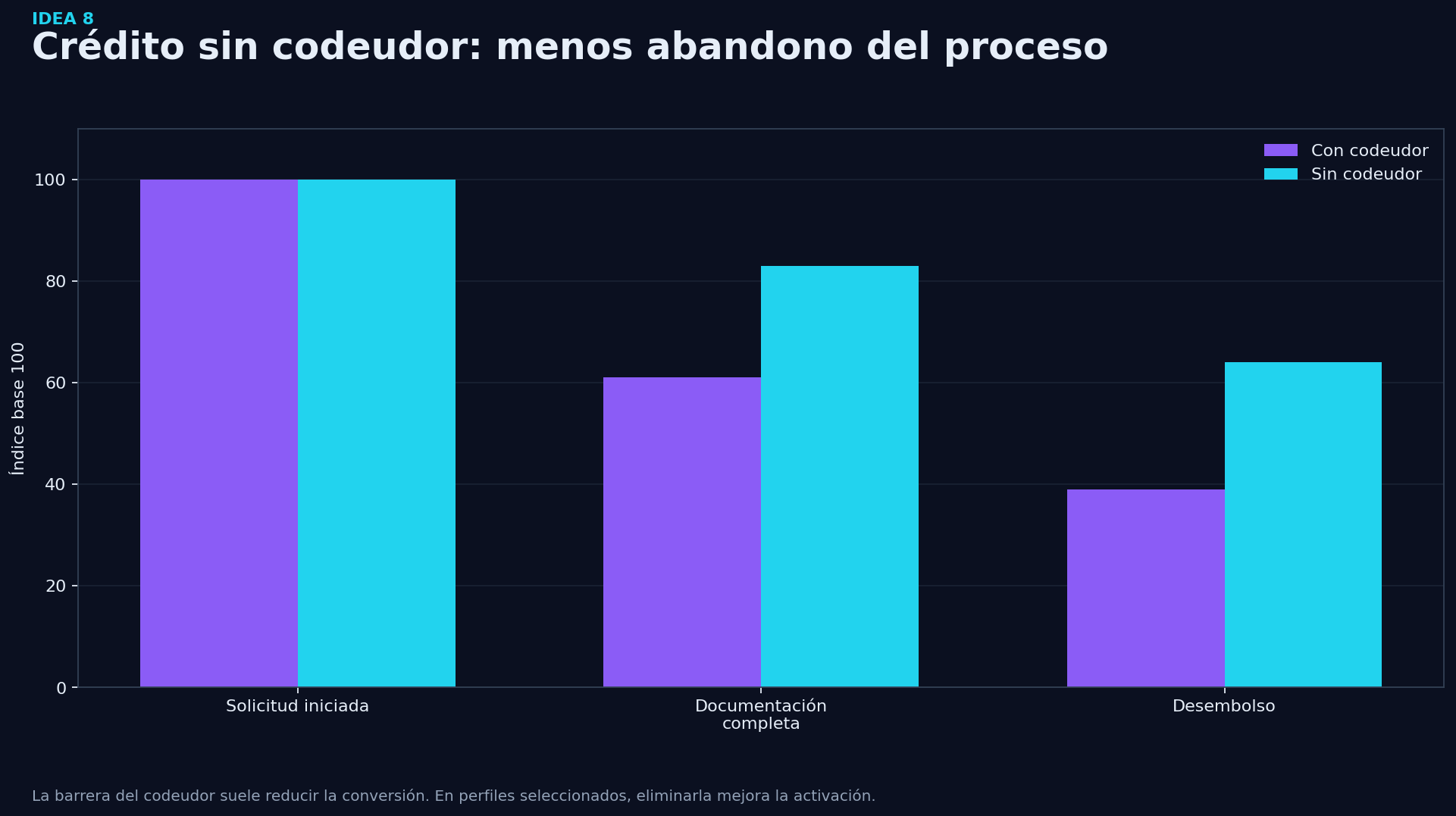

Ofrecer crédito sin codeudor a perfiles de bajo riesgo

El codeudor es una de las barreras comerciales más fuertes del sector solidario. Muchos asociados prefieren un banco o una fintech porque no quieren pedirle a otra persona que firme. Para perfiles de bajo riesgo, exigir siempre codeudor puede ser una pérdida de competitividad.

La exigencia de codeudor eleva el abandono de solicitudes. En un segmento seleccionado, con score alto y libranza, eliminar el codeudor mejora notablemente la conversión hasta el desembolso.

Decisión práctica

Crear una política de crédito sin codeudor para perfiles de bajo riesgo, con topes prudenciales, mayor seguimiento y reglas claras de exclusión del beneficio.

9

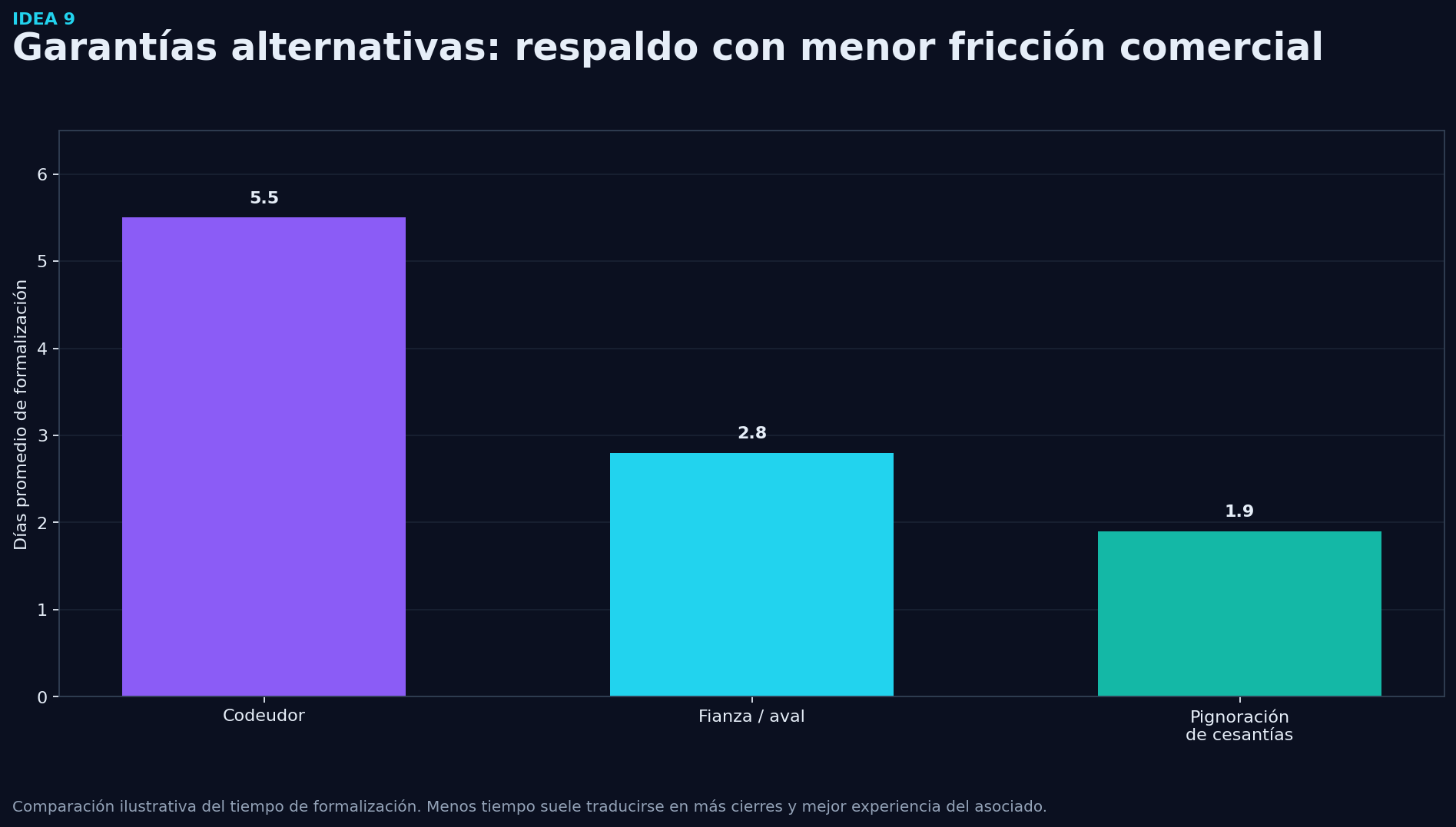

Usar garantías alternativas: fianza, aval, cesantías y fondos mutuales

La garantía no debe reducirse al codeudor. Existen alternativas que facilitan la colocación y mejoran la experiencia del asociado: fianza, aval, pignoración de cesantías y fondos mutuales de desempleo.

Menos tiempo de formalización suele traducirse en más cierres y mejor experiencia. Las cesantías pignoradas ofrecen cobertura fuerte cuando el trámite está bien documentado; la fianza y el aval agilizan la venta.

Decisión práctica

Diseñar una matriz de garantías por perfil, monto, plazo y fuente de pago. No todas las garantías sirven para todos los casos.

10

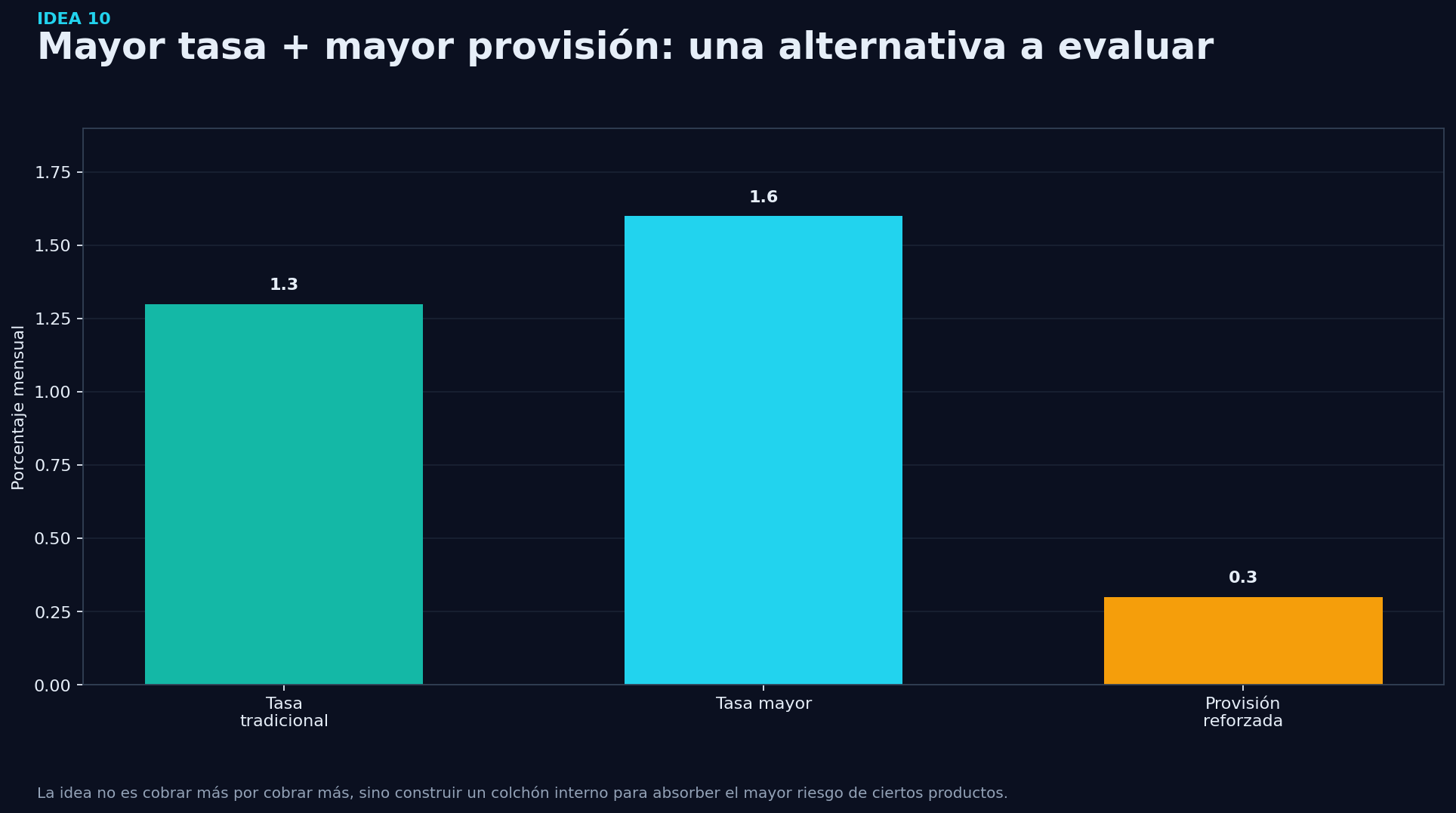

Usar tasa diferenciada para financiar mayor provisión interna

Si el asociado está dispuesto a pagar un poco más por no conseguir codeudor o por evitar una fianza externa, la entidad puede evaluar una tasa diferenciada. La clave es que el ingreso adicional no se convierta en margen, sino en cobertura del mayor riesgo.

Frente a una tasa tradicional de 1,2% mensual, una tasa mayor de 1,4% genera un diferencial cercano a 0,3% que puede destinarse a provisión reforzada, según viabilidad normativa y contable.

Decisión práctica

Aprobar técnicamente la línea, documentar el mayor riesgo, definir la política de provisión y validar el tratamiento con contabilidad, revisoría fiscal y reglamentos internos.

11

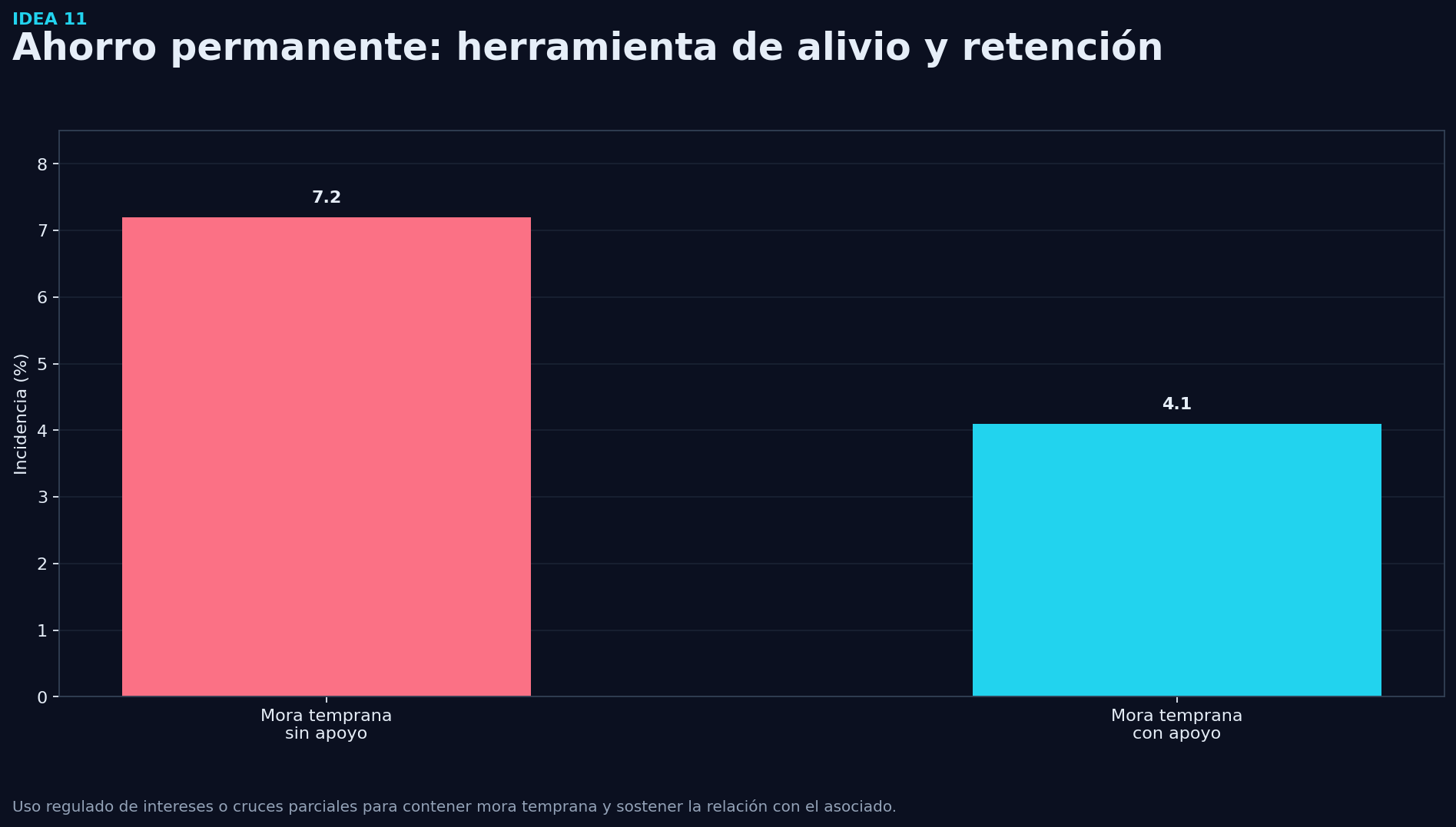

Reglamentar el uso del ahorro permanente

El ahorro permanente puede ser una herramienta de alivio si se usa con reglas claras. No es lo mismo usar intereses causados que permitir retiros de capital: el primero tiene menor impacto; el segundo puede afectar la liquidez y exige rediseño estructural.

Usar solo intereses implica una complejidad baja; retirar capital tiene un impacto mucho mayor sobre la liquidez; y operar sin una regla definida es el escenario más riesgoso de todos.

Decisión práctica

Reglamentar casos específicos (vacaciones, calamidad, mora temprana o alivios temporales). Si se toca capital, preparar gradualmente la estructura de aportes y ahorro permanente.

12

Ampliar el vínculo común o promover integraciones

Muchas entidades pequeñas no tienen escala suficiente para sostener tecnología, riesgos, revisoría, contabilidad, formación y gobierno corporativo. La reactivación de cartera también depende de escala.

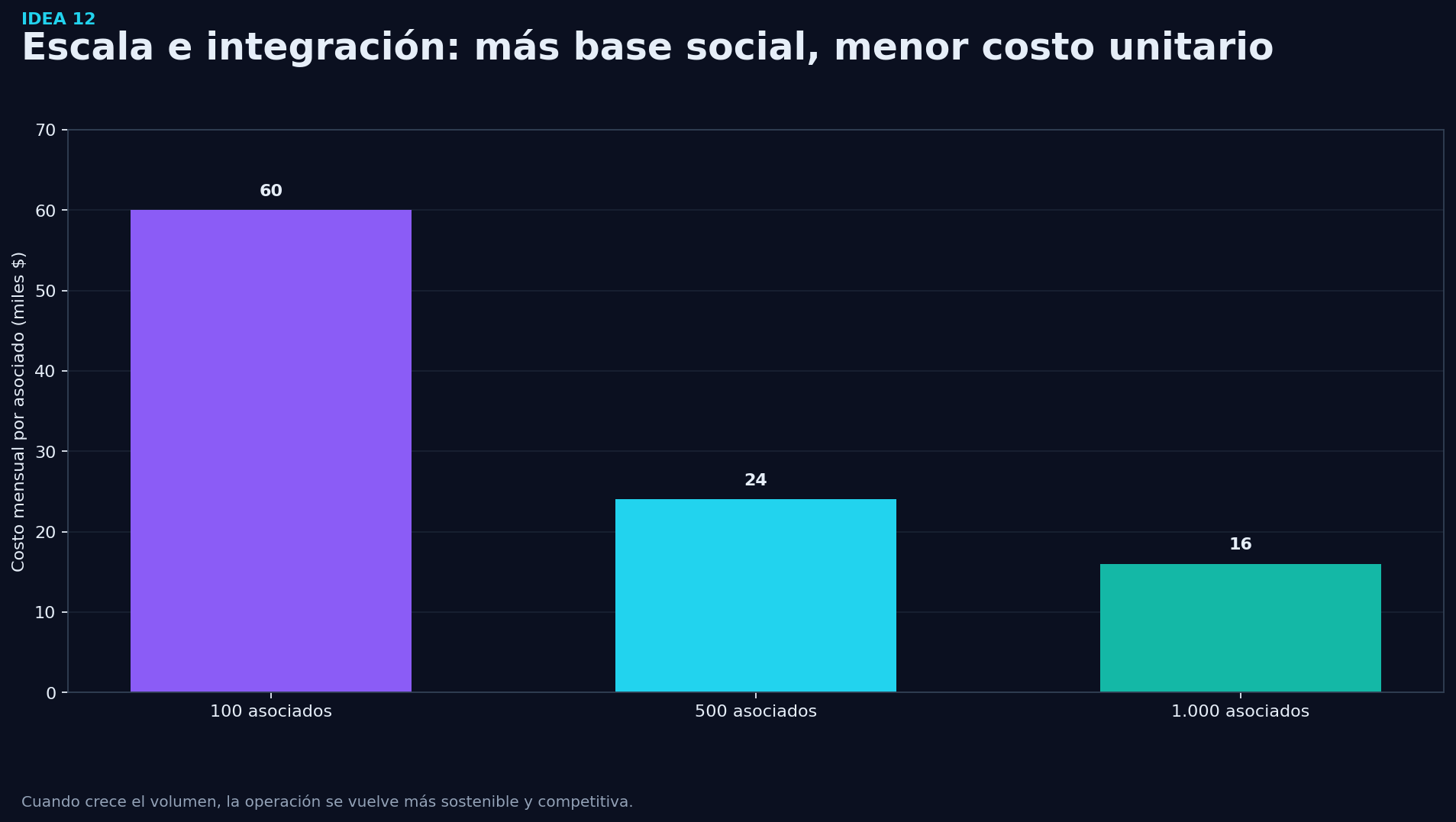

El gasto fijo puede absorber una proporción muy alta del ingreso financiero en entidades pequeñas. A medida que crece la base social, el costo unitario por asociado disminuye y mejora la capacidad de competir.

Decisión práctica

Evaluar la ampliación del vínculo común, convenios con empresas pequeñas, fusiones, absorciones o centros de servicios compartidos.

13

Evaluar la transformación jurídica cuando la figura actual limite el crecimiento

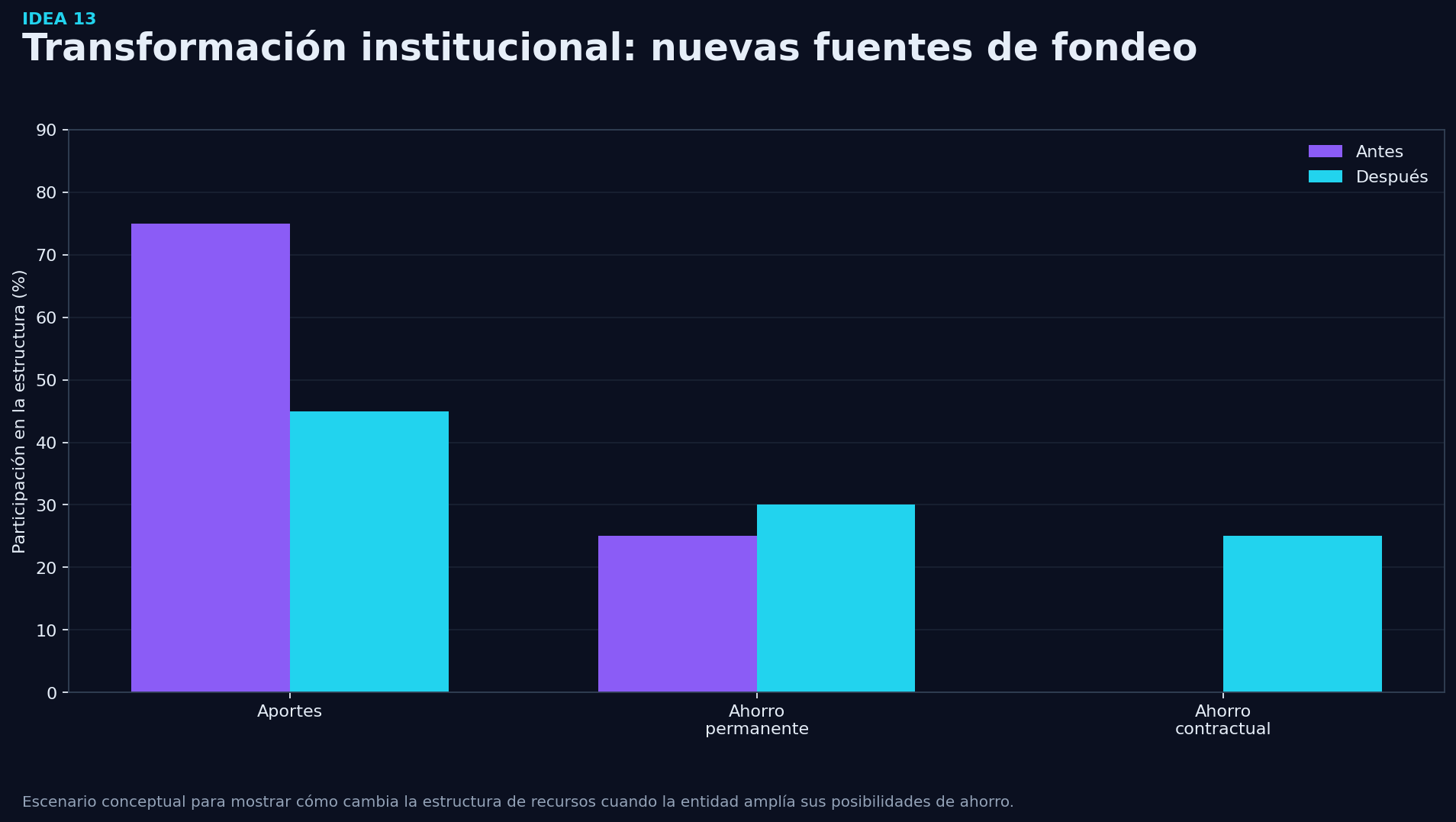

Algunas cooperativas cerradas de aporte y crédito podrían estudiar transformarse en fondos de empleados; otras entidades abiertas podrían evaluar figuras mutuales, según su estructura y objetivos. No es una receta general, pero sí una pregunta estratégica.

Diversificar las fuentes de fondeo —combinando aportes, ahorro permanente y ahorro contractual— fortalece la estabilidad y potencia el crecimiento sostenible de la institución.

Decisión práctica

Realizar un diagnóstico jurídico, tributario, financiero y de gobierno antes de proponer cualquier transformación.

14

Vender activos improductivos y convertirlos en capital de trabajo

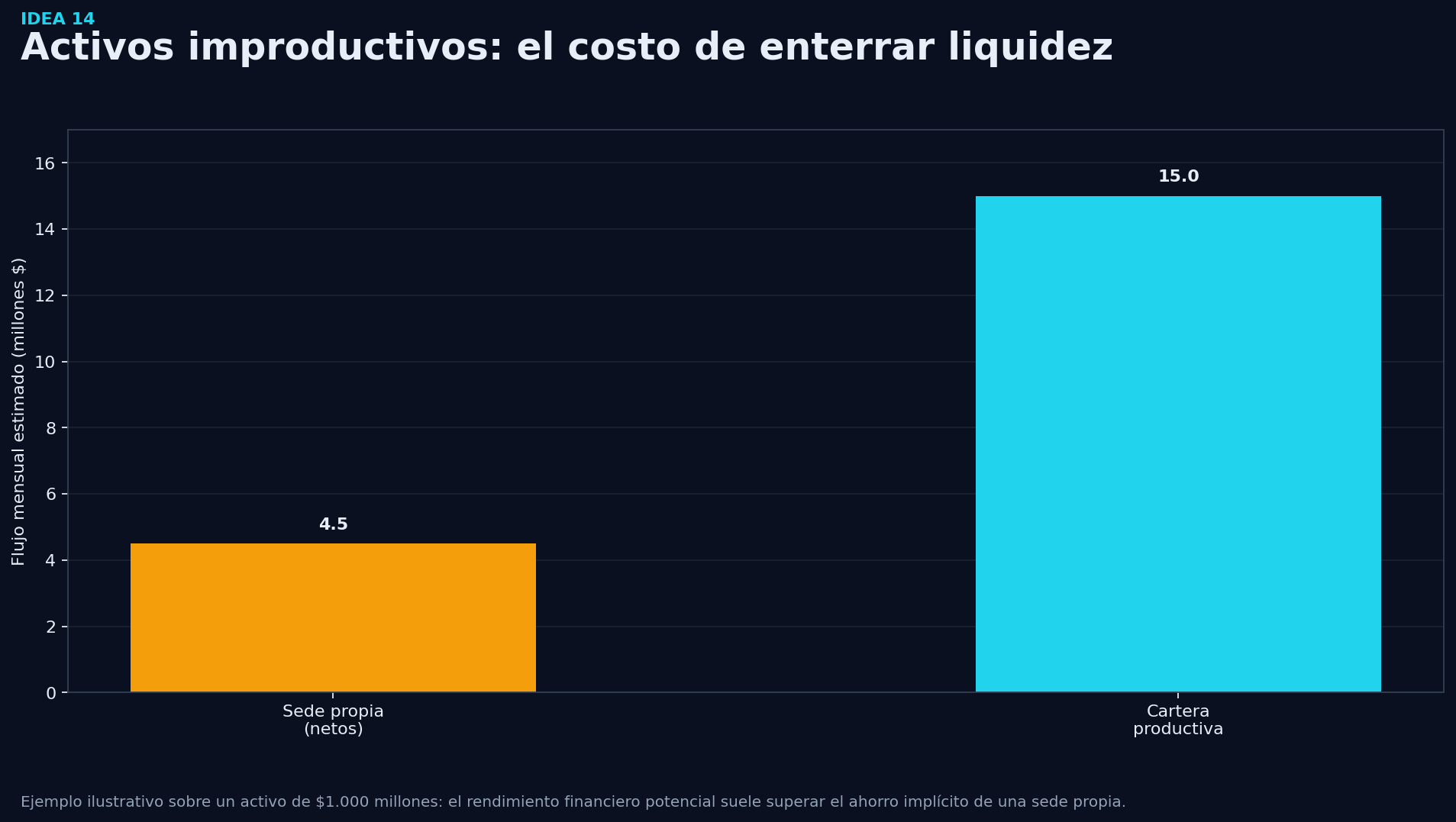

Una entidad de crédito no debería evaluar una sede física solo por el ahorro del arriendo. Debe medir depreciación, mantenimiento, seguros, impuestos, vigilancia y, sobre todo, el costo de oportunidad de no tener esos recursos colocados en cartera.

Comparando $1.000 millones invertidos en una sede frente al mismo valor colocado en cartera al 1,5% mensual, la diferencia de flujo mensual es muy significativa. El inmueble puede valorizarse, pero no necesariamente produce liquidez para prestar.

Decisión práctica

Hacer un inventario de activos improductivos, calcular su rentabilidad real y el costo de oportunidad, y decidir si conviene vender, arrendar o reconvertir.

15

Invertir en tecnología, no en papeles ni en ladrillo

La competencia no vendrá solo de los bancos. También de cajas de compensación, fintech, aplicaciones de crédito y plataformas de originación rápida. La respuesta del sector solidario debe ser digital, ágil y con control.

Un proceso manual puede representar un costo relativo de 100. La gestión documental digital lo reduce a poco más de la mitad, y la automatización con scoring puede llevarlo a menos de la mitad. No todo debe automatizarse, pero sí todo debe medirse.

Decisión práctica

Priorizar formularios digitales, firma electrónica, pagaré desmaterializado, gestión documental, consultas masivas, scoring, alertas y canales no presenciales.

16

Fortalecer la educación financiera como motor de cartera sana

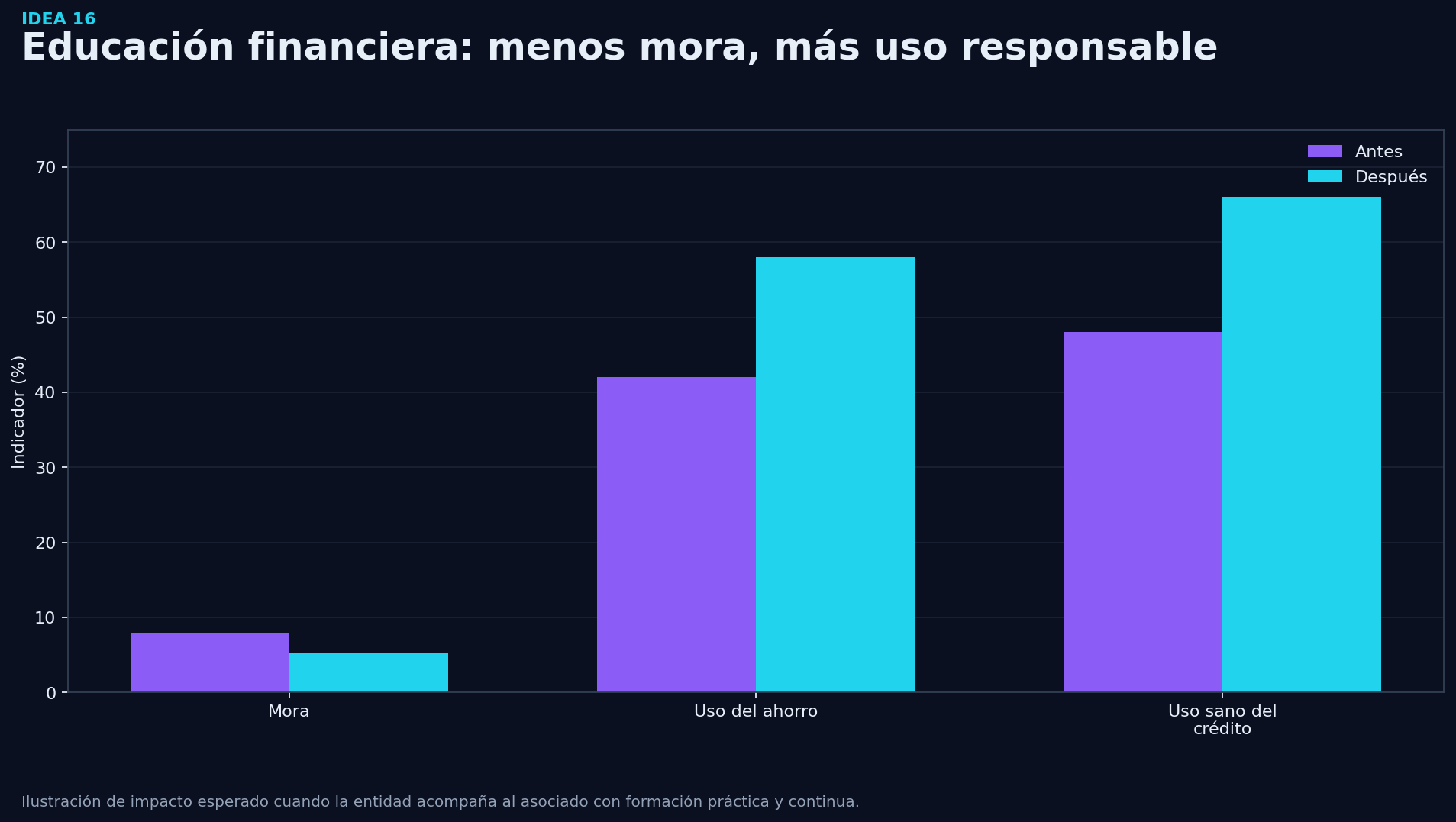

La educación financiera no es un gasto accesorio: es una estrategia de cartera. Un asociado que entiende presupuesto, endeudamiento, ahorro y uso responsable del crédito toma mejores decisiones y puede convertirse en un mejor deudor.

Cuando la educación se combina con ofertas preaprobadas, la entidad puede crecer cartera con mayor calidad: baja la mora y suben el uso del ahorro y el uso responsable del crédito.

Decisión práctica

Integrar cursos virtuales de finanzas personales, simuladores, diagnósticos de endeudamiento, alertas tempranas y acompañamiento a asociados con alto nivel de deuda.

Cómo priorizar las ideas

No todas las iniciativas deben implementarse al mismo tiempo. Una forma sencilla de priorizar es cruzar impacto esperado, complejidad operativa y riesgo de ejecución.

| Horizonte | Iniciativas | Criterio de decisión |

|---|---|---|

| Corto plazo | Créditos pequeños digitales · cupos preaprobados · crédito sin codeudor selectivo · compra de cartera de bajo riesgo. | Alto impacto comercial y baja o media complejidad si ya existe información del asociado. |

| Mediano plazo | Líneas verdes · consolidación preventiva · garantías alternativas · uso reglamentado del ahorro permanente. | Requieren política, aliados, análisis jurídico y seguimiento especial. |

| Largo plazo | Vivienda · ampliación de vínculo · integración · transformación jurídica · venta de activos improductivos. | Pueden cambiar estructuralmente la entidad y necesitan decisión de gobierno corporativo. |

Más agilidad no significa menos control: significa mejor diseño del proceso, mejor información, mejor seguimiento y decisiones comerciales alineadas con la gestión del riesgo.

La reactivación de cartera no depende de una sola medida. Es una combinación de simplificación operativa, segmentación de riesgo, garantías inteligentes, productos más competitivos, mejor uso de la liquidez y tecnología. La entidad que siga tramitando créditos pequeños con papeles, exigiendo codeudor a todo el mundo y enterrando recursos en activos improductivos tendrá cada vez más dificultad para competir.

Diseñemos juntos su estrategia de reactivación de cartera

Diego Betancour Consultores acompaña a las entidades del sector solidario en el diseño de políticas, reglamentos y modelos de crédito que crecen la cartera sin perder el control del riesgo.

Quiero acompañamientoAntes de lanzar una campaña masiva

Revise tres datos: el costo real de originación, la rentabilidad ajustada por riesgo y el porcentaje de asociados de buen perfil que hoy tienen crédito por fuera de la entidad.

Allí suele estar la oportunidad. El sector solidario sí puede crecer cartera: con mejor diseño, mejor información y mejor seguimiento.