Reportes UIAF: ¿estamos seguros de que se están haciendo bien?

Se genera el archivo, se carga en SIREL, se obtiene el comprobante y se da por cumplida la obligación. Pero existe una diferencia importante entre presentar un reporte y poder demostrar que se hizo bien.

UIAF

En muchas organizaciones el proceso parece estar bajo control. Sin embargo, vale la pena hacerse una pregunta incómoda: ¿la información fue correctamente elaborada, validada y soportada?

El problema aparece cuando la organización conserva el archivo final y el comprobante de envío, pero no puede reconstruir con claridad de dónde salió la información, qué validaciones se realizaron, quién intervino en el proceso o qué inconsistencias fueron detectadas y corregidas. Y esa situación puede pasar inadvertida durante meses, hasta que llega una auditoría, una revisión de la Revisoría Fiscal, una visita de supervisión o un requerimiento de una autoridad.

La información reportada sí tiene una utilidad concreta

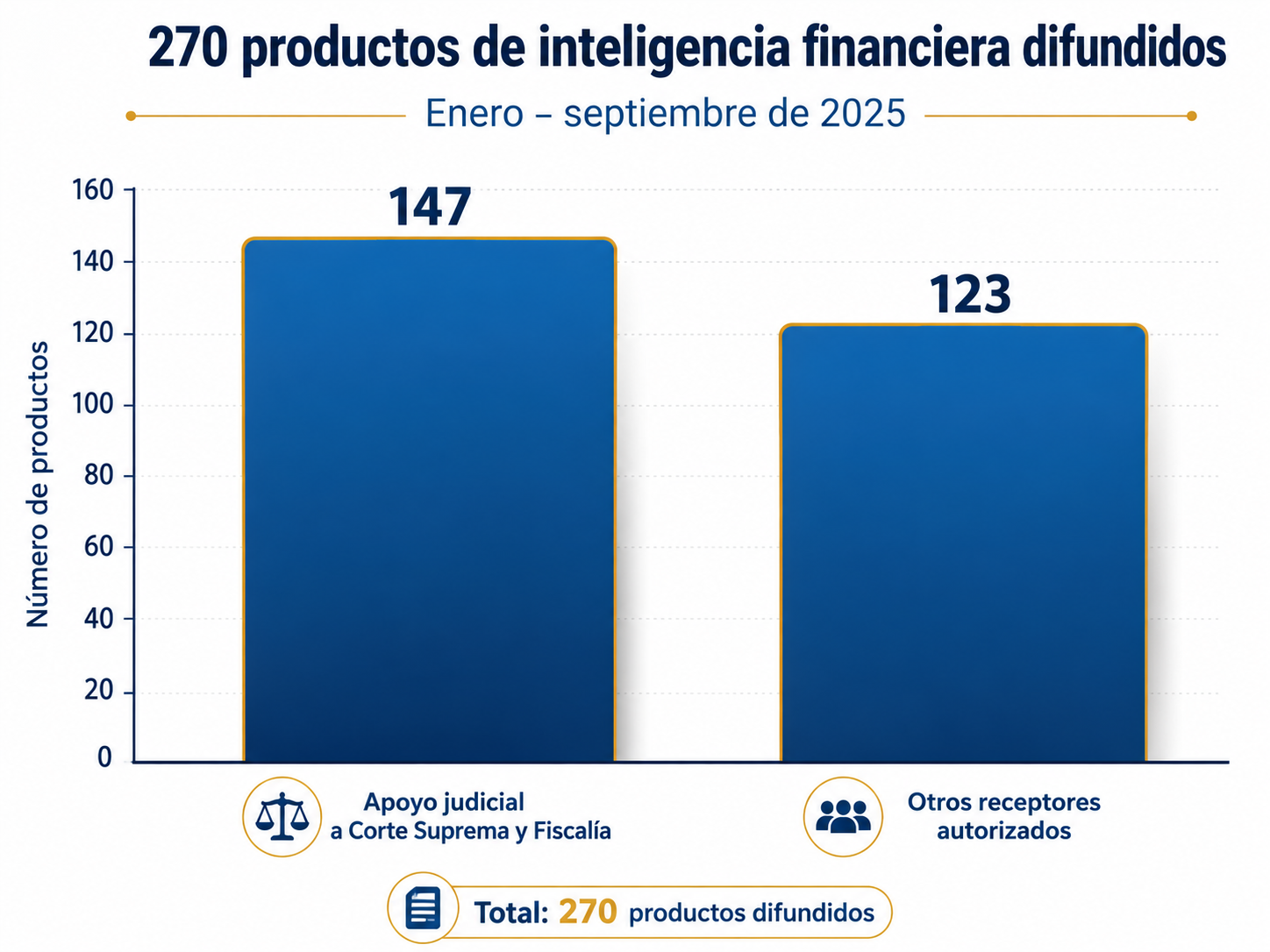

Las cifras recientes de la UIAF permiten dimensionar la importancia del sistema de reportes.

Fuente: cifras difundidas por la UIAF.

Entre enero y septiembre de 2025, la Unidad difundió 270 productos de inteligencia financiera: 147 fueron de apoyo judicial a la Fiscalía General de la Nación y la Corte Suprema de Justicia, y otros 123 se dirigieron a receptores autorizados. El valor estimado de las operaciones comprendidas en esos análisis fue de aproximadamente $44,53 billones.

Estas cifras no significan que cada reporte presentado genere automáticamente una investigación. Sí muestran, sin embargo, que la información suministrada por los sujetos obligados forma parte de un sistema real de análisis financiero y puede contribuir a procesos de mayor alcance. La calidad de la información importa.

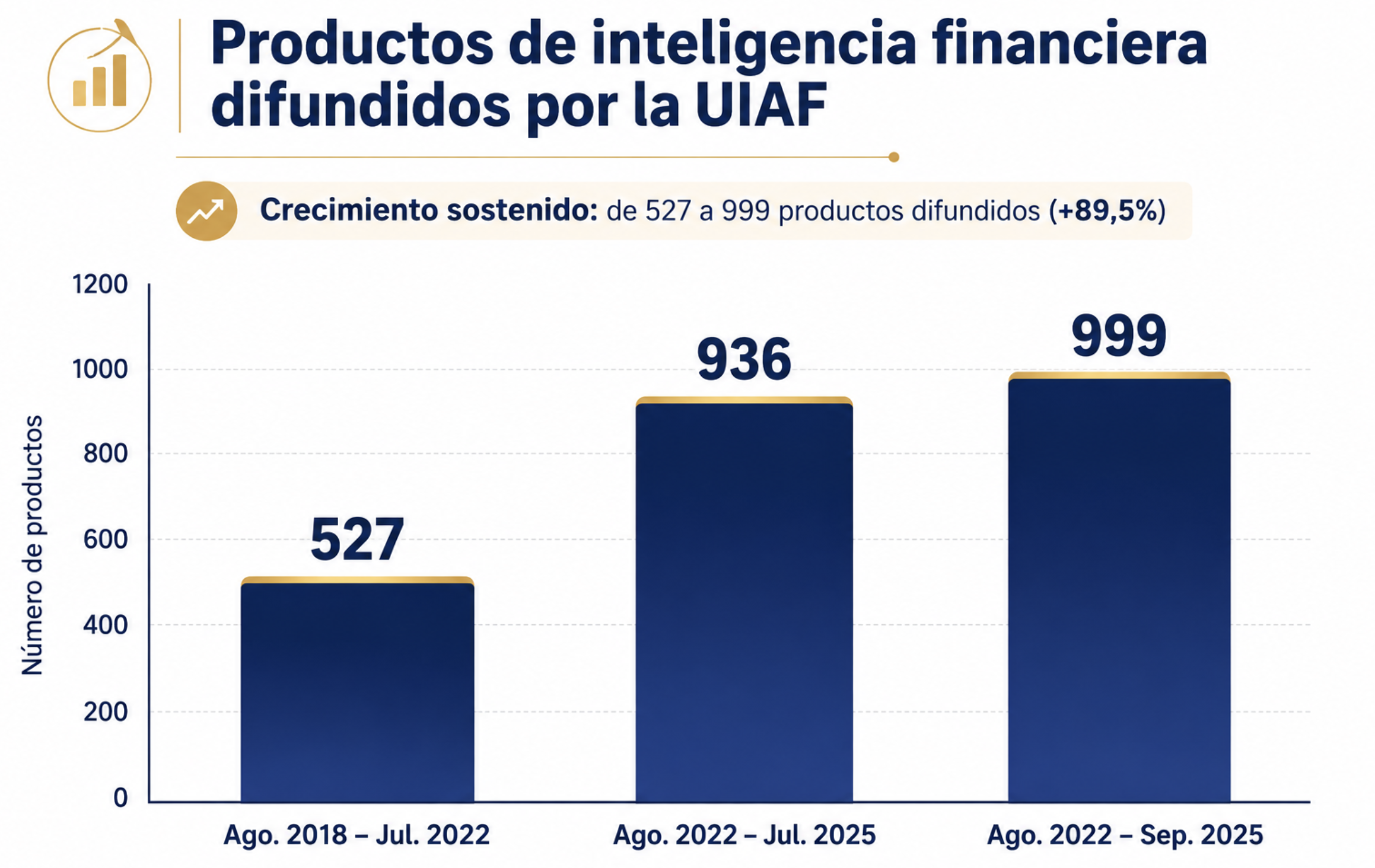

Además, la UIAF informó que entre agosto de 2022 y septiembre de 2025 había difundido 999 productos de inteligencia financiera. A julio de 2025 ya eran 936, frente a 527 producidos entre agosto de 2018 y julio de 2022.

Fuente: cifras difundidas por la UIAF.

El mensaje para las organizaciones es sencillo: reportar no debería convertirse en una actividad mecánica.

En el sector solidario no todos tienen las mismas obligaciones

Las organizaciones vigiladas por la Superintendencia de la Economía Solidaria cuentan con un régimen específico de reportes. Según la actividad que desarrollen, el nivel de supervisión y las características de sus productos y operaciones, la frecuencia de los reportes varía. La UIAF diferencia las obligaciones de las organizaciones que ejercen actividad financiera de aquellas que no la ejercen, con sus periodicidades. Para 2026, mantiene publicados los calendarios y anexos técnicos.

La primera pregunta no debería ser «¿ya presentamos lo mismo que el año pasado?»

¿Tenemos claramente identificado qué nos aplica hoy, con qué periodicidad y bajo qué condiciones?

Presentar no siempre significa presentar bien

Un elemento clave del SARLAFT es la adecuada gestión de sus mecanismos: la forma en que administramos las fuentes de información —documentos físicos, aplicativos, sistemas y bases de datos—. De allí nace la información con la que construimos los instrumentos del sistema y desarrollamos la consolidación de operaciones, la segmentación, la identificación de señales de alerta y el monitoreo.

Probablemente ningún reporte será perfecto, pero sí debemos tener un nivel razonable de seguridad para afirmar que la información fue bien construida, validada y soportada. Si hoy revisáramos a fondo las pruebas, soportes y trazabilidad de los reportes que muchas organizaciones presentan, podríamos encontrar debilidades importantes. Y las implicaciones no serían únicamente frente a la UIAF o la Superintendencia: la información reportada puede convertirse en insumo de inteligencia financiera y, eventualmente, apoyar el trabajo de las autoridades y del sistema judicial colombiano.

El verdadero reto

No es presentar un archivo dentro del plazo. Es poder demostrar que la información es confiable, que fue validada y que existe trazabilidad sobre su elaboración.

¿Qué debería revisar la Gerencia?

Para la Gerencia, los reportes UIAF no deberían verse como una responsabilidad exclusivamente operativa del Oficial de Cumplimiento, ni generar tranquilidad solo por tener el certificado. La información reportada depende de procesos, sistemas, personas y controles que pertenecen a toda la organización. La Gerencia debería poder responder:

¿Contamos con información confiable?

¿Los responsables saben qué deben entregar y cuándo?

¿Existen herramientas suficientes para consolidar y validar los datos?

¿Se corrigen oportunamente las inconsistencias detectadas?

¿Podríamos explicar el proceso ante una revisión?

El verdadero respaldo al Oficial de Cumplimiento no consiste solo en aprobar un manual: también implica asegurar que existan los recursos, la información y los mecanismos para que el sistema funcione.

¿Qué debería poder demostrar el Oficial de Cumplimiento?

El Oficial de Cumplimiento debería poder reconstruir el proceso completo, no solo mostrar el comprobante. La secuencia debería ser clara:

La trazabilidad completa del reporte

Fuente de información

Preparación

Validación

Revisión

Presentación

Evidencia

Y para cada etapa deberían poder responderse preguntas básicas:

¿De dónde salió la información y qué periodo comprende?

¿Qué validaciones se realizaron?

¿Se encontraron diferencias o inconsistencias? ¿Cómo fueron corregidas?

¿Quién elaboró y quién revisó?

¿Cuándo se presentó y qué soporte quedó del envío?

Cuando estas respuestas no existen o dependen únicamente de la memoria de una persona, la trazabilidad es débil.

¿Qué debería revisar la Revisoría Fiscal?

La revisión tampoco debería limitarse a confirmar que existe un comprobante de SIREL. Ese comprobante demuestra que algo fue enviado; no necesariamente que el proceso previo fue adecuado. Una revisión razonable debería considerar, entre otros aspectos:

Si el reporte realmente aplicaba y si se presentó oportunamente.

Si la información utilizada era íntegra y si existieron validaciones.

Si quedaron soportes y puede reconstruirse quién elaboró y revisó.

Si las diferencias detectadas fueron explicadas y corregidas.

La pregunta de fondo para la Revisoría Fiscal

¿Existe evidencia suficiente para concluir razonablemente que el proceso de reporte funciona y que sus resultados son confiables?

Cinco controles que vale la pena revisar hoy

No se necesita esperar una visita para hacer una evaluación sencilla. Toda organización debería verificar al menos estos cinco puntos:

1

Matriz de reportes aplicables

Debe estar claramente definido qué reportes aplican, a quiénes, con qué periodicidad y bajo qué anexo técnico.

2

Cronograma actualizado

Las fechas no deberían depender de recordatorios personales ni de lo que se hizo el año anterior.

3

Checklist previo al envío

Antes de presentar, revisar integridad, duplicidades, consistencia, periodos, valores y concordancia con las fuentes.

4

Evidencia de elaboración y revisión

Identificar quién preparó, quién revisó, qué observaciones surgieron y cómo fueron resueltas.

5

Archivo organizado de soportes

Poder recuperar rápidamente el reporte, sus fuentes, validaciones, documentos de trabajo y la constancia del envío.

Autodiagnóstico

¿Podría su organización demostrar que reporta bien?

Marque los controles que hoy podría demostrar con evidencia, no solo de memoria.

0 de 5 controles demostrables

Marque los controles que hoy podría soportar con evidencia.

Seminario práctico

Reportes UIAF e informes internos del SARLAFT

Revisaremos cómo fortalecer la elaboración y validación de los reportes, la documentación de operaciones inusuales y sospechosas, los soportes del proceso y la atención de solicitudes de información de las autoridades competentes.

Presentar el reporte es solo el comienzo. El verdadero reto está en poder demostrar que la información fue correctamente elaborada, validada, revisada, presentada y soportada.

Lo importante no es solo presentar: es estar seguros de que se está haciendo bien.

Aprender Excel ya no es una opción: es una competencia profesional clave.

En el sector solidario, la diferencia ya no la marca quién tiene más datos, sino quién sabe convertirlos en información clara, confiable y estratégica.

∑

En las entidades del sector solidario la información se mueve todos los días: asociados, aportes, ahorros, cartera de crédito, recaudos, morosidad, desembolsos, indicadores financieros y reportes para comités y órganos de administración.

Pero tener datos no significa, necesariamente, tener información útil. La diferencia la hacen las personas que saben organizar, depurar, analizar e interpretar esos datos. Y en ese proceso, Excel sigue siendo una de las herramientas más importantes para cualquier profesional administrativo, financiero, contable, de cartera, riesgos, crédito, cumplimiento o gerencial.

Tener datos no es tener información. La diferencia la hacen quienes saben organizarlos, depurarlos, analizarlos e interpretarlos.

Excel sigue siendo una de las habilidades más demandadas

Aunque hoy se habla mucho de inteligencia artificial, automatización y analítica avanzada, Excel continúa siendo una herramienta central en el mundo laboral.

Excel sigue liderando entre las habilidades tecnológicas en ofertas de empleo

Este dato confirma una realidad importante: Excel no ha sido reemplazado. Al contrario, sigue siendo una habilidad base para quienes trabajan con datos, reportes, indicadores y procesos de gestión. En el sector solidario esto es especialmente relevante, porque muchas decisiones institucionales aún dependen de bases de datos, hojas de cálculo, cruces de información, tablas dinámicas e indicadores periódicos.

Saber Excel mejora el perfil profesional

Una persona que domina Excel no solo “maneja una hoja de cálculo”. Desarrolla una competencia mucho más amplia: la capacidad de transformar datos en información. Ese perfil se vuelve más valioso porque puede:

Organizar bases de datos de asociados.

Limpiar información inconsistente y consolidar datos de varias fuentes.

Analizar aportes, ahorros y cartera.

Construir indicadores de gestión.

Preparar informes para gerencia y comités.

Detectar tendencias, alertas y variaciones.

Reducir tiempos en tareas repetitivas.

Apoyar decisiones con información clara.

Quien sabe Excel no solo ejecuta tareas: interpreta información, hace las preguntas correctas y aporta a la toma de decisiones.

Las habilidades digitales ya son parte del perfil laboral moderno

Los estudios de mercado laboral muestran que las habilidades digitales se requieren en una proporción muy alta de cargos, y no solo en perfiles tecnológicos: también en cargos administrativos, financieros, comerciales, analíticos y de gestión.

Esto es clave para el sector solidario. Un auxiliar de cartera, un analista de crédito, un responsable de riesgos, un líder de contabilidad, un coordinador administrativo o un directivo que sabe trabajar con datos tiene una ventaja evidente: comprende mejor la información, prepara mejores reportes y decide con más criterio.

Las habilidades digitales se exigen en todos los niveles del cargo

% de ofertas en ocupaciones digitales

77%

85%

83%

82%

Baja cualificaciónMedia cualificaciónAlta cualificaciónTodos los empleos

Fuente: Burning Glass Technologies, No Longer Optional: Employer Demand for Digital Skills.

El desarrollo de habilidades digitales no solo mejora la productividad: fortalece la empleabilidad. Los estudios de demanda laboral han encontrado diferenciales salariales en cargos que requieren estas habilidades, sobre todo cuando permiten analizar información y apoyar procesos complejos. Aprender Excel no garantiza por sí solo un aumento, pero la tendencia es clara: las organizaciones valoran cada vez más a quienes saben trabajar con datos.

Diferencial salarial asociado a cargos que requieren habilidades digitales

Diferencial salarial promedio

+14%

+19%

+33%

+29%

Baja cualificaciónMedia cualificaciónAlta cualificaciónTodos los empleos

Fuente: Burning Glass Technologies, No Longer Optional: Employer Demand for Digital Skills.

Excel reduce tiempos, errores y reprocesos

En muchas entidades, los equipos pierden tiempo en actividades manuales que podrían resolverse de forma más eficiente: copiar y pegar información, revisar bases manualmente, buscar registros uno por uno, repetir reportes cada mes, consolidar datos de varias áreas o corregir errores por fórmulas mal aplicadas.

Cuando una persona aprende a usar correctamente funciones, filtros, tablas dinámicas, validaciones, formatos condicionales, Power Query y modelos básicos de análisis, reduce significativamente el tiempo operativo y mejora la calidad de la información. Y esto no es menor: en reportes financieros, de cartera o de gestión, el dominio técnico debe ir acompañado de buenas prácticas de control y revisión.

El nuevo perfil profesional: Excel + análisis + IA + visualización

El profesional que más valor aporta hoy no es quien más datos tiene, sino quien sabe trabajarlos mejor. El perfil que más se está fortaleciendo combina cuatro capacidades:

1

Manejo de Excel

Para organizar, limpiar, cruzar, consolidar y analizar información.

2

Pensamiento analítico

Para interpretar cifras, encontrar patrones y formular conclusiones útiles.

3

Inteligencia artificial

Para apoyar análisis, informes, resúmenes, automatización y revisión de información.

4

Visualización de datos

Para presentar indicadores y tableros con claridad, especialmente con Power BI.

La inteligencia artificial no elimina la necesidad de saber Excel; al contrario, hace más importante que los profesionales entiendan los datos, sepan estructurarlos y puedan validar los resultados. La IA puede redactar análisis, explicar tendencias y proponer estructuras de trabajo, pero si la base está mal organizada o el usuario no sabe interpretar la información, el resultado será débil o equivocado. El futuro no está en escoger entre Excel o IA: está en combinarlos.

Y esa combinación ya no es futurista: es el presente del mercado laboral. De hecho, 2 de cada 3 líderes no contratarían a alguien sin habilidades de inteligencia artificial.

La IA ya hace parte del nuevo perfil profesional

% de encuestados / líderes

75%

66%

71%

78%

Usan IA en el trabajoLíderes no contratarían sin IAPrefieren menos experiencia + IALlevan sus propias herramientas de IA

Fuente: Microsoft & LinkedIn, 2024 Work Trend Index Annual Report.

¿Por qué importa en fondos de empleados, cooperativas y mutuales?

Porque las entidades solidarias administran información que impacta directamente la gestión institucional. Un descuido en los datos no se queda en la hoja de cálculo: se propaga.

Un error en una base de cartera puede afectar el análisis de morosidad.

Una mala consolidación de aportes puede distorsionar un informe financiero.

Una tabla mal estructurada genera reprocesos.

Un indicador incompleto puede llevar a una conclusión equivocada.

Un reporte poco claro dificulta las decisiones de la gerencia o la junta directiva.

Por eso, capacitar al equipo en Excel no debería verse como un gasto operativo, sino como una inversión en productividad, control, análisis y capacidad institucional.

Autodiagnóstico

¿Qué tan completo es el nivel de Excel de tu equipo?

Marca lo que tu equipo ya domina con solvencia. Lo que quede sin marcar es tu hoja de ruta de capacitación.

Nivel base / intermedio

Nivel avanzado

0 de 14 competencias cubiertas

Empieza a marcar para conocer el nivel de tu equipo.

Conclusión: aprender Excel es aprender a decidir mejor

En el sector solidario, Excel sigue siendo una herramienta fundamental para mejorar la productividad, fortalecer los reportes, reducir errores y tomar mejores decisiones. Pero el verdadero objetivo no es aprender botones, fórmulas o comandos: es que los equipos puedan convertir los datos de la entidad en información clara, confiable y estratégica.

Quien aprende Excel mejora su perfil profesional. Quien lo domina aporta más valor a su entidad. Y quien combina Excel con inteligencia artificial y Power BI se prepara para una nueva dimensión del análisis de datos.

Seminario · 3 sesiones

IA Aplicada en Excel y Power BI para el Sector Solidario

Lleva a tu equipo del dato al criterio: organiza y depura información, automatiza con Power Query, potencia el análisis con inteligencia artificial y construye tableros claros en Power BI. Pensado para entidades vigiladas por la Supersolidaria.

En mi concepto, las empresas de economía solidaria —cooperativas, fondos de empleados y asociaciones mutuales— podrían efectuar operaciones no especulativas en bolsa para invertir temporalmente sus excesos de liquidez o para adquirir títulos de deuda con los cuales constituir las inversiones obligatorias del fondo de liquidez. Sin embargo, no deberían realizar inversiones de capital permanentes o con perspectiva de largo plazo que no complementen su objeto social, que no se relacionen directamente con la prestación de servicios a los asociados o que se efectúen con una expectativa meramente de “negocio” como fuente de rentabilidad, pues ello iría en contravía de la misión de toda empresa de economía solidaria: su propósito de servicio y el carácter no lucrativo de sus actividades.

A continuación, menciono 5 normas, conceptos y documentos que guardan relación con este asunto.

1. Ley 79 de 1988 y su aplicación a los fondos de empleados

Por remisión expresa del artículo 69 del Decreto 1481 de 1989, resultaría aplicable a los fondos de empleados lo dispuesto en los artículos 10 y 11 de la Ley 79 de 1988 para las cooperativas.

El artículo 10 dispone que las cooperativas prestarán preferencialmente sus servicios al personal asociado. No obstante, de acuerdo con sus estatutos, podrán extenderlos al público no afiliado, siempre en razón del interés social o del bienestar colectivo. En tales casos, los excedentes que se obtengan serán llevados a un fondo social no susceptible de repartición.

Por su parte, el artículo 11 establece que las cooperativas podrán asociarse con entidades de otro carácter jurídico, a condición de que dicha asociación sea conveniente para el cumplimiento de su objeto social y que con ella no se desvirtúe ni su propósito de servicio ni el carácter no lucrativo de sus actividades.

2. Destinación de los ahorros en los fondos de empleados

Los artículos 22 y siguientes del Decreto 1481 de 1989 establecen que los ahorros de los asociados solo pueden destinarse exclusivamente a prestar servicios de crédito a los mismos asociados.

El artículo 22 señala que los fondos de empleados prestarán los servicios de ahorro y crédito en forma directa y únicamente a sus asociados, en las modalidades y con los requisitos que establezcan los reglamentos y conforme a las normas aplicables. Además, indica que los asociados podrán realizar otros depósitos de ahorro, ya sean a la vista, a plazo o a término.

A su vez, el artículo 23 dispone que los depósitos de ahorro captados deberán ser invertidos en créditos a los asociados, sin perjuicio de poder adquirir activos fijos para la prestación de los servicios. También señala que los fondos de empleados deberán adoptar las medidas necesarias para mantener la liquidez requerida para atender los retiros de ahorro.

Los artículos 24 y 25 agregan que los servicios de previsión, seguridad social y los demás previstos en el objeto social, salvo los de ahorro y crédito, podrán ser prestados por intermedio de otras entidades, preferencialmente de igual naturaleza o del sector cooperativo. Así mismo, los servicios de previsión, solidaridad y bienestar social podrán extenderse a padres, cónyuges, compañeros permanentes, hijos y demás familiares, en la forma prevista en los estatutos.

3. Concepto unificado de Supersolidaria sobre FODES

El concepto unificado de la Superintendencia de la Economía Solidaria sobre FODES, identificado con el número 20161100243351 de diciembre de 2016, señala que el FODES podría destinarse a la creación de programas o proyectos de emprendimiento empresariales de carácter solidario, dirigidos a brindar servicios a los asociados. Igualmente, advierte que no sería posible emplearlo en cualquier programa que pretenda quebrantar la naturaleza jurídica de estas organizaciones, por ejemplo, generar lucro en los asociados o en los miembros que integran los órganos de administración y control.

En su conclusión, dicho concepto indica que el Fondo de Desarrollo Empresarial podrá destinarse a la creación de proyectos, programas o empresas de carácter solidario, siempre que tengan como finalidad brindar servicios a los asociados o al desarrollo económico y social del fondo de empleados. También podrían destinarse al fortalecimiento o participación en proyectos de emprendimiento o empresariales dirigidos a generar empleo y mayor satisfacción de las necesidades de los asociados, sus familias y la comunidad en general.

4. Guía de buenas prácticas en materia de inversiones

La Supersolidaria expidió la Carta Circular de diciembre de 2022 sobre la Guía de buenas prácticas en materia de inversiones, en la cual se recoge lo hasta aquí expuesto.

En esta guía se entiende por inversiones aquellas que las organizaciones solidarias realizan en la adquisición de derechos sobre ciertos activos, con el fin de obtener potenciales beneficios, a partir del uso prudente y diligente de sus recursos en general. Además, se señala que, en relación con los excedentes, su uso deberá realizarse de acuerdo con el marco normativo vigente, según el tipo de organización solidaria correspondiente.

De manera expresa, la guía recomienda tener presente que, en el caso de las inversiones de capital, no se debe desvirtuar el propósito de servicio ni el carácter no lucrativo de la actividad. Así mismo, indica que las inversiones que realicen las organizaciones del sector solidario y las organizaciones sin ánimo de lucro deben llevarse a cabo de acuerdo con su naturaleza jurídica, la realización de su propósito no lucrativo y la aplicación de los principios de autogestión, autogobierno, autodeterminación y autocontrol propios de la economía solidaria.

5. La reflexión sobre la misión institucional

También resulta pertinente la reflexión contenida en el proyecto de reforma a la Circular Básica Jurídica pendiente de expedición, en la cual la Supersolidaria advierte que, con el paso del tiempo, la misión institucional y la dimensión de su importancia pueden perderse, y que las decisiones que se adoptan en los órganos de gobierno pueden apartarse o no guardar relación directa con ella.

Por ello, se resalta la importancia de revisar periódicamente el acuerdo social por el cual se conformó la organización. Igualmente, se plantea la necesidad de que el consejo de administración o la junta directiva elaboren un plan estratégico de desarrollo a mediano y largo plazo, con participación de los principales directivos y aprobación de la asamblea general, acorde con el tamaño y características propias de cada organización. Según el texto citado, este proceso es fundamental para establecer el compromiso colectivo de dirigir todos los esfuerzos individuales hacia un mismo propósito.

En mi opinión, la misión de una empresa de economía solidaria es la prestación de servicios a sus asociados. Para otro tipo de inversiones existen otras figuras jurídicas, como una S.A.S. o un fondo mutuo de inversión, previstas en la normatividad colombiana y orientadas al lucro para distribuirse entre participantes, accionistas o socios.

Por otra parte, las inversiones de deuda —que generan rendimientos financieros atados a una tasa fija, variable o mixta— deben reflejarse con el método del costo amortizado, mientras que las inversiones de capital deben reflejar el valor razonable o de mercado o, en su defecto, el costo histórico menos deterioro, en cumplimiento de las NIIF.

En ese sentido, también debe evaluarse el deterioro del valor de los instrumentos de patrimonio y, cuando no existan precios cotizados, el valor razonable puede estimarse con base en acuerdos de venta vinculantes o en transacciones recientes para activos idénticos o similares, en condiciones de independencia mutua entre partes interesadas y debidamente informadas.

¿Considera que este tipo de inversiones puede afectar la misión institucional de una entidad solidaria?

Elevo requerimiento a la SUPERSOLIDARIA. Esto le interesa a su entiadad

En los últimos meses se han generado diversas interpretaciones sobre la aplicabilidad de los sistemas de administración de riesgos (SARC, SARL, SARM y SARLAFT) dentro de las organizaciones solidarias vigiladas por la Superintendencia de la Economía Solidaria (Supersolidaria).

Estas diferencias han suscitado inquietudes entre oficiales de cumplimiento, revisores fiscales y directivos, especialmente en torno a los fondos de empleados y asociaciones mutuales, cuyos niveles de supervisión determinan el alcance de sus obligaciones normativas.

Con el propósito de aportar claridad y coherencia técnica al sector, presento a continuación el análisis que fundamentó la consulta elevada a la Supersolidaria, así como los principales cuestionamientos derivados de la reciente decisión de traslado de nivel de supervisión de las mutuales.

SARC – Riesgo de Crédito

El Sistema de Administración del Riesgo de Crédito (SARC), según lo dispuesto en el Título IV, Capítulo II de la CBC, establece que el modelo de pérdida esperada debe ser aplicado por:

“Los fondos de empleados de categoría plena y las demás organizaciones solidarias que adelanten actividad crediticia del primer y segundo nivel de supervisión.”

Sin embargo, surgen dudas frente a los fondos de segundo nivel que no son de categoría plena, quienes han recibido requerimientos para reportar la pérdida esperada a través del SICSES.

La inquietud central es si estas entidades, por no tener categoría plena, están obligadas a aplicar dicho modelo o si su alcance se limita a reportes pedagógicos y no a la implementación total del sistema.

SARL – Riesgo de Liquidez

El Sistema de Administración del Riesgo de Liquidez (SARL) genera confusión frecuente, especialmente respecto a su aplicación en fondos de empleados y asociaciones mutuales.

La norma indica que deben implementarlo:

Los fondos de empleados de categoría plena,

Los fondos de primer nivel de supervisión, y

Las mutuales con depósitos de ahorro ordinario.

Esto significa que no todas las mutuales están obligadas a adoptar el SARL, sino únicamente aquellas que tengan saldos en la cuenta contable 210500 – Ahorros ordinarios, quedando excluidas las que manejan CDAT, ahorros contractuales o permanentes.

Asimismo, muchos fondos de empleados pequeños interpretan erróneamente que deben tener un comité de riesgo de liquidez independiente, plan de contingencia y pruebas de estrés, cuando en realidad la norma no lo exige para quienes no sean de categoría plena ni de primer nivel.

SARM – Riesgo de Mercado

En un caso reciente, un fondo de empleados de tercer nivel fue requerido para implementar el SARM por tener inversiones que superaban el 10% del activo durante tres meses consecutivos.

Sin embargo, el texto normativo es claro: la obligación aplica a cooperativas con actividad financiera, y no a todas las organizaciones solidarias. La expresión “las organizaciones solidarias” en el segundo inciso del ámbito de aplicación debe entenderse referida a las mismas cooperativas financieras mencionadas en el párrafo anterior.

Por tanto, no debería exigirse a fondos o mutuales sin actividad financiera la adopción del SARM bajo este criterio.

Traslado de Nivel de Supervisión de las Mutuales

Tras el caso ASOMUFFA (UNIOX), la Supersolidaria incrementó el nivel de supervisión de varias asociaciones mutuales. Si bien se entiende la intención de fortalecer los controles, esta medida ha generado impactos significativos en mutuales pequeñas con activos inferiores a $2.500 millones y con apenas uno o dos empleados.

Entre las principales dificultades que enfrentan se encuentran:

Exigencia de oficiales de cumplimiento empleados con formación específica y jerarquía interna,

Implementación obligatoria de pérdida esperada,

Reportes mensuales al ADA (antes SICSES),

Cumplimiento de la Circular Externa 88 de 2025 sobre Buen Gobierno,

Incremento de la tarifa de supervisión, y

Mayores exigencias de control de legalidad y reportes de fin de ejercicio.

Estas obligaciones, aunque justificadas en entidades grandes, resultan desproporcionadas para mutuales pequeñas y pueden poner en riesgo su sostenibilidad.

La regulación debe atender a los principios de proporcionalidad y capacidad operativa. Por ello, propongo que la Supersolidaria revise la clasificación actual de las mutuales y establezca niveles de supervisión acordes con el tamaño, el riesgo y la complejidad de sus operaciones, como ocurre con las cooperativas y fondos de empleados.

Imponer obligaciones propias de entidades financieras a mutuales de tercer nivel puede derivar en sanciones, pérdidas económicas o incluso en su desaparición, sin que exista una verdadera mejora en la gestión del riesgo sistémico.

El fortalecimiento del sector solidario requiere claridad normativa, coherencia en la supervisión y criterios diferenciados según el nivel de riesgo. Este análisis busca servir de referencia para los líderes, revisores fiscales y oficiales de cumplimiento que enfrentan interpretaciones dispares en la aplicación de los sistemas de administración de riesgo.

📄 Documento base: Consulta presentada ante la Superintendencia de la Economía Solidaria – 13 de noviembre de 2025.

La correcta aplicación de los sistemas de riesgo fortalece la sostenibilidad y confianza del sector solidario. 👉 Lea, comparta y promueva la claridad normativa en su organización

Durante el espacio del consultorio solidario desarrollado el lunes 8 de septiembre hablamos sobre la gestion de la cartera en las organizaciones solidarias y sobre ello logramos determinar varias cosas:

1. Panorama General

En junio de 2025, la cartera total consolidada alcanzó los $32.946 millones, de los cuales $30.588 millones corresponden a cartera en categoría A y $653 millones en categoría B. La mora total asciende a $1.746 millones. El Índice de Calidad de Cartera (ICC) por mora se ubicó en 3,17%, mientras que el ICC por riesgo cerró en 3,87%.

2. Segmentación por Tipo de Entidad

a) Asociaciones y Fondos de Empleados (AF)

Presentan los niveles más altos de deterioro relativo.

Segmentos críticos:

AF hasta $10 millones: ICC mora 11,85% e ICC riesgo 13,22%.

AF $10–$20 millones: ICC mora 8,56% e ICC riesgo 10,07%.

AF $200–$400 millones: ICC mora 8,66% e ICC riesgo 10,88%.

Estos indicadores superan ampliamente el promedio del sistema, lo que refleja riesgos de liquidez y sostenibilidad en estas escalas de operación.

b) Fondos de Empleados (FE)

En general, presentan mejores indicadores de calidad.

Los segmentos con mejor comportamiento:

FE hasta $1 mil millones: ICC mora 1,41%, ICC riesgo 1,76%.

FE $1–$5 mil millones: ICC mora 1,77%, ICC riesgo 2,20%.

Sin embargo, en montos altos se observa presión creciente, especialmente en el rango FE >$200 mil millones, con ICC riesgo de 4,59%.

c) Cooperativas de Crédito (Crediticia)

Presentan comportamientos heterogéneos.

Casos críticos:

Crediticia >$100 mil millones: ICC mora 10,82%, ICC riesgo 11,89%.

Segmentos intermedios ($5–$50 mil millones) mantienen niveles entre 5% y 7%.

3. Principales Alertas

Concentración de Riesgo en fondos y asociaciones pequeñas y medianas, especialmente en AF, donde el deterioro es significativo.

Crecimiento de mora en entidades de gran tamaño, como Crediticias y AF de mayor escala, lo que implica riesgos sistémicos.

Segmentos verdes (FE pequeños y medianos) muestran estabilidad, siendo referentes de buenas prácticas de gestión de riesgo.

El reporte evidencia 13 entidades en las que el cálculo del ICC riesgo resulta inferior al ICC mora, lo cual contradice la lógica prudencial, dado que el riesgo debe ser siempre igual o mayor que la mora.

mira el video

Tambien hablamos de: 🔹 Indicadores de calidad de cartera a junio 2025 y estrategias de gestión del riesgo. 🔹 Cambios recientes en la normativa de insolvencia y cómo afectan al sector. 🔹 Oportunidades de financiación de vivienda con recursos de Findeter. 🔹 Reforma laboral y tributaria: efectos sobre las entidades solidarias. 🔹 Actualización sobre reporte ADA y modificaciones al SICSES. 🔹 Uso estratégico del FODES para innovación tecnológica y transformación digital. 🔹 Invitación al seminario de insolvencia y próximos eventos académicos.