📚Material – Curso UIAF Oficiales de cumplimiento y Revisores Fiscales

Descarga el material 📚⚙️📄 👇🏻

Descarga el material 📚⚙️📄 👇🏻

En respuesta al requerimiento citado precedentemente considero que las Cooperativas con actividad financiera y los fondos de empleados y mutuales que captan ahorros son las únicas obligadas a tal reporte así que las demás que están siendo requeridas que no captan ahorros sino que hacen aporte y crédito deberían responder en ese sentido citando para el efecto apartes del concepto https://normograma.dian.gov.co/dian/compilacion/docs/oficio_dian_10520_2025.htm emanado de la DIAN (el subrayado es mio):

“14. Bajo estas definiciones funcionales (tomadas del Acuerdo FATCA y las recomendaciones OCDE para CRS), no importa la forma jurídica de la entidad (banco comercial, corporación, cooperativa, fondo, etc.), sino las actividades que desempeña. Si una entidad acepta depósitos o ahorros del público o de un grupo y realiza colocación de créditos o inversiones con esos fondos, se considera Institución Financiera Depositaria o eventualmente Entidad de Inversión. Esto es consistente con los Comentarios del estándar CRS de la OCDE, que indican que instituciones como las cooperativas de crédito (credit unions), mutuales u otras organizaciones de ahorro pueden ser Instituciones Depositorias si aceptan fondos reembolsables de sus miembros y otorgan préstamos u otros servicios financieros similares (criterio de actividad bancaria o similar)

15. En consecuencia, una cooperativa de ahorro y crédito que capta el ahorro de sus asociados, o un fondo de empleados que administra cuentas de ahorro de sus afiliados, se ajustan perfectamente a la categoría de Institución de Depósito según FATCA/CRS. Asimismo, si gestionan portafolios de inversión con los recursos de los asociados (por ejemplo, invierten en certificados a término, bonos u otros títulos valores los fondos comunes de sus miembros), podrían además encuadrar como Entidad de Inversión bajo la definición amplia de las normas. El elemento clave es la función financiera realizada: custodia de activos financieros de terceros, aceptación de depósitos, inversión o manejo de dineros de clientes, o emisión de ciertos seguros con valor en efectivo. Las cooperativas y fondos en cuestión realizan al menos dos de esas funciones (toman depósitos/ahorros y otorgan créditos; a veces invierten excedentes), por lo cual son funcionalmente instituciones financieras.”

En cuanto a las Cooperativas de Ahorro y crédito, los fondos de empleados y las asociaciones mutuales que captan ahorros, de acuerdo con el concepto de la DIAN si son responsables de tales reportes y por tanto deben modificar el RUT, incluir la responsabilidad 54 y efectuar los reportes desde 2022, pero el concepto en que tal petición se basa apenas fue expedido en el año 2025.

Hasta ese año persistía la duda pues el anexo 2 de la resolución 60 de 2015 establecía las características de las instituciones exentas o consideradas cumplidoras de las cuales cito algunas que en mi opinión cumplen casi todas las cooperativas con actividad financiera, fondos de empleados y las asociaciones mutuales que captan ahorros pese a la posición poco pragmática de la DIAN:

“Las siguientes entidades deberán ser consideradas como beneficiarios efectivos exentos o FFI Consideradas Cumplidoras, según corresponda, y las siguientes cuentas están excluidas de la definición de Cuentas Financieras….

III. Instituciones Financieras Pequeñas o de Alcance Limitado que clasifiquen como FFI Consideradas Cumplidoras.

Las siguientes categorías de Instituciones Financieras son Instituciones Financieras de Colombia No Sujetas a Reportar que deberán ser tratadas como FFI Consideradas Cumplidoras para fines de la sección 1471 del Código de Rentas Internas de Estados Unidos.

…

A. Instituciones Financieras con una Base de Clientela Local. Una Institución Financiera que cumple con los siguientes requisitos:

1. La Institución Financiera debe estar autorizada y regulada según las leyes de Colombia;

2. La Institución Financiera no debe tener lugar fijo de negocios fuera de Colombia. …;

3. La Institución Financiera no debe buscar clientes o Cuentahabientes fuera de Colombia. …

4. La Institución Financiera debe ser requerida por las leyes de Colombia para identificar a un Cuentahabiente residente, … con el propósito de satisfacer los requisitos de debida diligencia para combatir el Lavado de Activos (AML por las siglas en inglés, Anti-Money Laundering) de Colombia

5. Al menos un noventa y ocho por ciento (98%) de las Cuentas Financieras por valor mantenido por la Institución Financiera deberá corresponder a los residentes (incluidos los residentes que son Entidades) de Colombia;

6.….

B. Banco Local. Una Institución Financiera que cumple con los siguientes requisitos:

1. La Institución Financiera opera únicamente como (y está autorizada y regulada por las leyes de Colombia como) (a) un banco o (b) una cooperativa de crédito o de una organización cooperativa de crédito similar que opera sin fines de lucro;

2. El negocio de la Institución Financiera consiste principalmente en recibir depósitos y otorgar préstamos con respecto a un banco, a clientes minoristas no relacionados y con respecto a una cooperativa de crédito u organizaciones cooperativas de crédito similares, a miembros, siempre que ningún miembro tenga una participación superior al cinco por ciento de dicha cooperativa de crédito u organización cooperativa de crédito;

3. …

4. La Institución Financiera no tiene más de US$175 millones en activos en su balance de situación, …

5.….

C. Institución Financiera con Solo Cuentas de Bajo Valor. Una Institución Financiera colombiana que cumple con los siguientes requisitos:

1. La Institución Financiera no es una Entidad de Inversión;

2. Ninguna Cuenta Financiera mantenida por la Institución Financiera o por cualquier Entidad Relacionada tiene un saldo o valor de más de US$50.000, en aplicación de las normas establecidas en el Anexo I para la acumulación de cuentas y la conversión de moneda, y

3. La institución financiera no tiene más de US$50 millones en activos en su balance, …. ”

Como puede concluirse de la lectura anterior solo tendrían que reportar las cooperativas, fondos de empleados y mutuales que simultáneamente cumplan al menos estas tres condiciones:

a) Capten ahorros

b) Tengan más de $50 millones de dólares de activos (más de $200 mil millones de pesos)

c) Tengan asociados con residencia fiscal en los EEUU cuyo saldo de depósitos sea superior a los $50 mil dólares (más de $200 millones de pesos).

De acuerdo con lo anterior la mayoría de las entidades del sector solidario que captan ahorros a las que supuestamente les aplica según el conceto de la DIAN, serían consideradas exentos porque son una entidad sin ánimo de lucro con menos de cincuenta millones de dólares de activos que no tiene lugar fijo de negocios ni busca asociados – clientes fuera Colombia, cuyos asociados y por ende, ahorradores y deudores son residentes en su totalidad en Colombia, autorizada y regulada según las leyes de Colombia que aplica normas debida diligencia para combatir el Lavado de Activos contenidas en el titulo V de la Circular Básica Jurídica emanada de la Supersolidaria[1], que no es una entidad de inversión y cuya actividad consiste principalmente en recibir depósitos y otorgar préstamos a sus asociados, ninguno de los cuales tiene una participación superior al cinco por ciento del capital social.

Definitivamente aquí está el estado burocrático creando más cargas absurdas e inútiles a los ciudadanos y contribuyentes solo para desgastar y distraer el ejercicio empresarial en el cumplimiendo de responsabilidades que nada contribuye a la lucha contra la evasión y el lavado y que implica el despliegue de acciones por parte de la DIAN consumiendo recursos públicos para la supervisión y sanción de los que incumplen que no se compensa con las pírricas sanciones que van a recaudar, en un país que tiene serios problemas fiscales donde la DIAN debería concentrarse en temas de evasión más importantes donde si podrían recaudar BILLONES en vez de estar persiguiendo y acosando empresas sin animo de lucro que administran los ahorros de millones de trabajadores, amas de casa, pequeños microempresarios, campesino, trabajadores por cuenta propia e independientes, estudiantes etc.

Este modelo de respuesta compartido a través de nuestras redes podría ser la base de una respuesta junto con todo lo que he dicho precedentemente:

“En mi representante legal de la entidad de la referencia, procedo a dar respuesta al Oficio Persuasivo mediante el cual se invita a presentar la información CRS (Formatos 2430 y 2704) por el año gravable ____.

De manera atenta, informamos que la entidad no procederá a presentar dicha información, fundamentado en que este requerimiento versa sobre una situación jurídica ya gestionada ante la Administración Tributaria y sobre la cual la entidad no ostenta la calidad de sujeto obligado, conforme a los siguientes argumentos de hecho y de derecho:

Informamos a su Despacho que la presunta omisión del reporte CRS año 2022 ya fue objeto de requerimiento por parte de la Dirección de Gestión de Fiscalización (Nivel Central – Bogotá) en el mes de enero de 2024.

Dicho requerimiento fue respondido en tiempo y forma por esta Cooperativa mediante el Radicado No. [INSERTA NÚMERO DE RADICADO] de fecha [INSERTA FECHA EXACTA ENERO 2024]. En dicha respuesta, se expusieron los argumentos técnicos que demostraban la NO SUJECIÓN de la entidad al reporte.

Desde aquella fecha hasta el presente, han transcurrido más de dos (2) años sin que la Administración Tributaria haya objetado, rechazado o controvertido nuestra posición. Este silencio administrativo prolongado ha generado en la entidad una situación de Confianza Legítima y consolidación jurídica, entendiendo que las explicaciones fueron satisfactorias para la autoridad competente.

En virtud del Principio de Unidad de la Administración, no es procedente que la Seccional Cali reaperture una indagación preliminar sobre hechos respecto de los cuales la entidad ya rindió cuentas ante el Nivel Central, sin recibir glosa alguna en más de 24 meses.

Sin perjuicio de lo anterior, reiteramos la justificación técnica vigente para el periodo fiscalizado (____):

Para el año gravable 2022, el fondo de empleados / cooperativa / mutual XXXXXXXXXX cumplía estrictamente con los requisitos establecidos en la Sección VIII, numeral B del Anexo de la Resolución 000078 de 2020 para ser calificada como una Institución Financiera con Base de Clientes Local (Local Client Base Financial Institution).

Esta clasificación se sustenta en que:

1. La entidad está regulada por la Supersolidaria.

2. No posee lugares fijos de negocios fuera de Colombia ni realiza captación transfronteriza.

3. El 100% de las cuentas (Aportes/Ahorros) pertenecen a residentes fiscales colombianos, superando el umbral del 98% exigido por la norma para la exención.

Al cumplir estos requisitos, la entidad ostentaba la calidad de «Institución Financiera No Sujeta a Reportar» (Non-Reporting Financial Institution), lo cual la eximía de la obligación de presentar reportes, incluidos los reportes negativos, para esa vigencia. La aplicación retroactiva de conceptos doctrinales posteriores (como el de julio de 2025) vulneraría el principio de irretroactividad y seguridad jurídica.

PETICIÓN

Solicitamos verificar en sus sistemas el antecedente de respuesta citado en el punto 1 y proceder al ARCHIVO DEFINITIVO del expediente persuasivo de la referencia, en virtud de que la entidad no estaba obligada a reportar y su conducta se encuentra amparada por la buena fe y la ausencia de objeción administrativa previa.

Se adjunta copia de la respuesta enviada a la DIAN Bogotá en enero de 2024.

Cordialmente,”

El tema lo hemos venido tratando ampliamente en nuestro canal de WHATSAPP al que los invito a suscribirse https://whatsapp.com/channel/0029VbBa7Nq8kyyLXTSmkO3I consultorios y documentos desde julio de 2024 de los cuales les dejo los enlaces si los quieren repasar:

[1] https://www.supersolidaria.gov.co/es/content/titulo-v-circular-basica-juridica

El aumento del salario mínimo representa una buena noticia para millones de familias colombianas. No obstante, para las entidades del sector solidario implica ajustes inmediatos en los costos laborales, especialmente en aquellas organizaciones que cuentan con trabajadores que devengan este ingreso.

Es importante recordar que:

El aumento salarial se suma a otros factores que presionan los costos:

En la práctica, muchas entidades están enfrentando incrementos en gastos operativos superiores a los inicialmente presupuestados, lo que obliga a revisar los presupuestos aprobados para 2026.

Las presiones inflacionarias podrían llevar al Banco de la República a ajustar su tasa de intervención, actualmente en 9,25 %.

Ya se habla de una posible subida gradual hacia niveles cercanos al 11 % durante las primeras reuniones del año.

Esto tendría efectos directos sobre:

Desde una perspectiva prudente, mantener las tasas de crédito estables durante el primer semestre de 2026 puede ser una estrategia adecuada, mientras se observa el comportamiento de la inflación y las decisiones de política monetaria.

Este periodo debe aprovecharse para evaluar:

La recomendación es clara: revisar y ajustar el presupuesto durante enero teniendo en cuenta que:

También es recomendable migrar reuniones de asambleas, consejos y comités a formatos virtuales para reducir gastos administrativos.

A pesar de los desafíos, existen señales positivas:

El mensaje para el sector solidario es claro: optimismo con proactividad, análisis constante y decisiones oportunas.

Durante 2026 continuaremos reuniéndonos semanalmente en el Consultorio Solidario, un espacio de análisis práctico donde se revisan las coyunturas económicas que afectan a cooperativas y fondos de empleados.

📅 Encuentros semanales

📊 Análisis aplicado

🤝 Construcción colectiva de estrategias

👉 Más información y acceso al consultorio:

https://diegobetancour.com.co/consultorio-solidario/

Se tomaron para el estudio entidades con mas de $100 millones de activos a septiembre de 2025 y se compararon con septiembre de 2024 y septiembre de 2023 eliminando crecimientos superiores a 50% o decrecimientos peores a -50%.

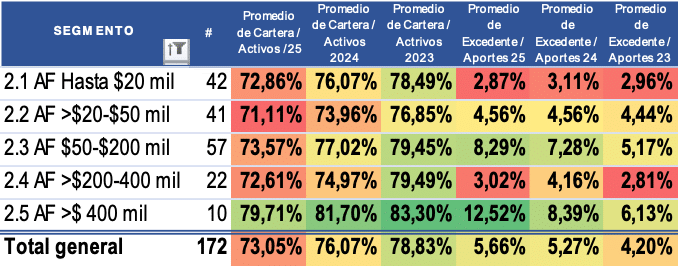

Cooperativas con actividad financiera

CONCLUSION: Las cooperativas con actividad financiera presentan un desempeño positivo: a pesar de la desaceleración en el crecimiento de la base social, se dinamiza el crecimiento de su activos, pero crecen más rápido las captaciones que la cartera, aumentando la liquidez y reduciendo endeudamiento bancario y costos, lo que les permite aumentar los excedentes a pesar del menor crecimiento de los ingresos y participación de cartera en el total de activos. Este desempeño se ve amenazado por la posibilidad de que suban las tasas de interés en el mercado con lo cual se elevarían nuevamente sus costos:

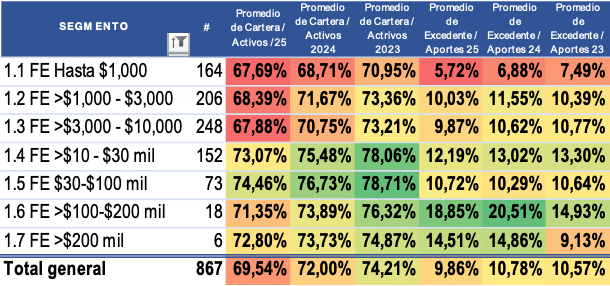

FONDOS DE EMPLEADOS

CONCLUSION: Los fondos de empleados en general desaceleran el crecimiento de su cartera, aumentan su liquidez y pierden participación de cartera del 74.21% en septiembre de 2023 hasta cerrar en 69.54% a septiembre de 2025. Sus excedentes desmejoran porque a pesar de la disminución de sus ingresos sus costos continúan creciendo:

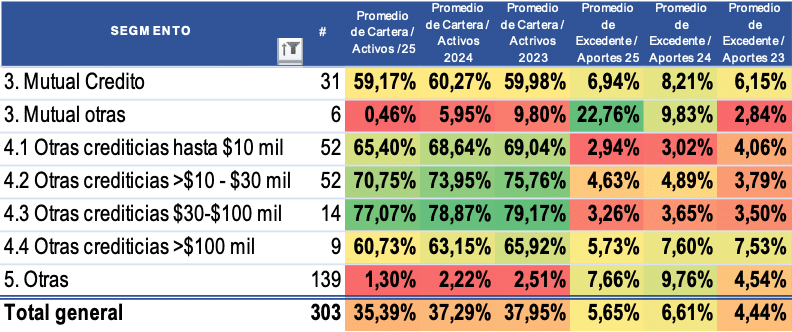

Otras entidades

CONCLUSION: las mutuales crediticias tienen una tendencia positiva mientras las cooperativas crediticias tienen una tendencia general negativa de menor crecimiento de su base social, de sus ingresos, menores resultados y menor crecimiento de cartera y por ende de su participación en el activo:

Seguramente en los últimos días has recibido llamadas de bancos u otras entidades financieras ofreciéndote créditos “preaprobados” con tasas que, a primera vista, parecen muy atractivas.

Es fácil dejarse llevar por estas ofertas, pero el verdadero panorama se revela después, cuando comparas cuotas y analizas a fondo: aparecen costos ocultos que nunca te mencionaron.

👉 Por eso, nuestra invitación es que te asesores adecuadamente y tomes decisiones informadas.

En tu fondo de empleados / cooperativa, nunca encontrarás costos ocultos. Además, los intereses que pagas regresan a ti en forma de beneficios sociales y económicos, fortaleciendo a toda la comunidad asociada.

Cuando realizas tus créditos en tu fondo o cooperativa, no solo haces realidad tus propios sueños: también contribuyes a que tus compañeros puedan acceder a más oportunidades. Es un círculo virtuoso de apoyo mutuo 💪

Gracias Metrofem https://www.metrofem.com/

Ofrece serivicios digitales a tus asociados a demas de gestionar el riesgo https://administraciondelriesgo.com/sarc/