Se tomaron para el estudio entidades con mas de $100 millones de activos a septiembre de 2025 y se compararon con septiembre de 2024 y septiembre de 2023 eliminando crecimientos superiores a 50% o decrecimientos peores a -50%.

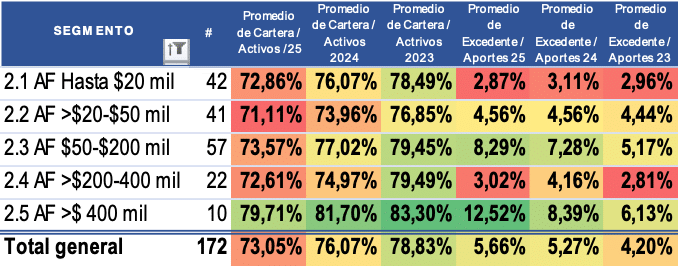

Cooperativas con actividad financiera

El crecimiento de la base social desacelera, especialmente en las mas pequeñas y en las más grandes (>$200 mil millones de activos)

A pesar de lo anterior el crecimiento de los activos y la cartera es mejor en todos los segmentos aunque inferior al crecimiento de los aportes y ahorros, lo que aumentó la liquidez y disminuyó el endeudamiento financiero.

Las que más crecen la cartera son las cooperativas más grandes

El crecimiento de los aportes desacelera en las cooperativas más pequeñas

Los resultados (excedentes) y los ingresos se reducen en las entidades más pequeñas debido al estancamiento en la reducción de los costos

Por el contrario las cooperativas más grandes han reducido sus costos de manera importante compensando la desaceleración en el crecimiento de los ingresos y mejorando el excedentes NETO.

CONCLUSION: Las cooperativas con actividad financiera presentan un desempeño positivo: a pesar de la desaceleración en el crecimiento de la base social, se dinamiza el crecimiento de su activos, pero crecen más rápido las captaciones que la cartera, aumentando la liquidez y reduciendo endeudamiento bancario y costos, lo que les permite aumentar los excedentes a pesar del menor crecimiento de los ingresos y participación de cartera en el total de activos. Este desempeño se ve amenazado por la posibilidad de que suban las tasas de interés en el mercado con lo cual se elevarían nuevamente sus costos:

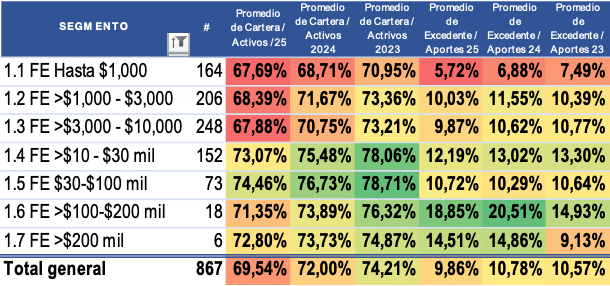

FONDOS DE EMPLEADOS

El crecimiento de la base social desacelera, especialmente en todos los segmentos

Desacelera el crecimiento del activo pero desacelera más el crecimiento de la cartera especialmente en los fondos más grandes.

Los depósitos y aportes crecen más o menos a la misma velocidad.

Debido a lo anterior la liquidez aumenta, el endeudamiento bancario y la participación de cartera en el activo se reduce

Los resultados (excedentes) y los resultados se reducen a pesar de la desaceleración de los costos

CONCLUSION: Los fondos de empleados en general desaceleran el crecimiento de su cartera, aumentan su liquidez y pierden participación de cartera del 74.21% en septiembre de 2023 hasta cerrar en 69.54% a septiembre de 2025. Sus excedentes desmejoran porque a pesar de la disminución de sus ingresos sus costos continúan creciendo:

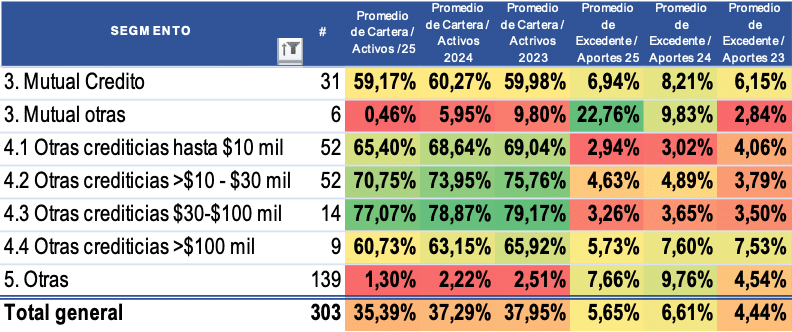

Otras entidades

Las mutuales dedicadas al crédito aceleran el crecimiento del activo, la cartera, los depósitos y el patrimonio, con lo cual mejora su liquidez y disminuyen su endeudamiento bancario. Sus ingresos crecen y sus costos desaceleran con lo cual sus resultados tienen un decrecimiento menor.

Las cooperativas crediticias desaceleran su base social y el crecimiento de su cartera pese a lo cual su activo tiene un crecimiento superior gracias al mayor crecimiento de sus aportes lo que mejora su liquidez y reduce su endeudamiento bancario. A pesar del crecimiento de sus ingresos, ha sido mayor el crecimiento de los costos y por tanto en general sus excedentes se reducen a excepción de las cooperativas medianas ($10-$30 mil millones de activos).

CONCLUSION: las mutuales crediticias tienen una tendencia positiva mientras las cooperativas crediticias tienen una tendencia general negativa de menor crecimiento de su base social, de sus ingresos, menores resultados y menor crecimiento de cartera y por ende de su participación en el activo:

El cumplimiento de las normativas contables y fiscales es esencial para mantener la transparencia, la confianza y la solidez de los estados financieros en las organizaciones solidarias. La Supersolidaria establece lineamientos específicos para el manejo de diversas cuentas, y su mala aplicación puede generar inconsistencias, riesgos e incluso llamados de atención durante las auditorías.

A continuación, se presentan los errores contables más frecuentes que deben corregirse antes del cierre contable y fiscal:

1. Fondo de liquidez: inversiones de máxima liquidez

La Supersolidaria especifica que el fondo de liquidez debe estar compuesto por inversiones de alta disponibilidad, como Certificados de Depósito a Término (CDT) o Certificados de Depósito a Término de Ahorro (CDAT), siempre que no estén pactados a más de 90 días. Este tipo de inversiones se deben registrar como equivalentes de efectivo en la cuenta 1120 y no en la 1203. Un registro incorrecto podría afectar la percepción de liquidez de la organización.

2. Inversiones en subsidiarias: método contable correcto

Según el Título II, Capítulo 2, numeral 1.2.4 del CBC, las inversiones en subsidiarias deben registrarse al costo, no por el método de participación (121803).

Cumplir con este requisito garantiza que los estados financieros reflejen adecuadamente el valor real de los activos.

3. Pérdidas por adopción de las NIIF: cuentas que deben estar en cero

De acuerdo con la Circular Externa 09 de 2017 y el Título II, Capítulo 2, numeral 3.2 del CBC, las pérdidas originadas por la adopción de NIIF debieron ser compensadas con los excedentes generados entre 2017 y 2023.

Si aún existen saldos en estas cuentas, deben revisarse y ajustarse inmediatamente para evitar inconsistencias en el cierre fiscal.

4. Clasificación de inversiones: evitar errores entre NIIF Plenas y NIIF PYMES

Es frecuente que en el SICSES se seleccionen códigos erróneos. Ejemplo: las categorías “mantenidas hasta el vencimiento”, “negociables” o “disponibles para la venta” aplican solo para entidades del Grupo 1 (NIIF Plenas).

Las del Grupo 2 (NIIF PYMES) deben usar:

122800 → al costo amortizado

123000 → a valor razonable

Una clasificación incorrecta distorsiona la información financiera y puede llevar a observaciones de la Supersolidaria.

5. FODES: uso de cuentas incorrectas

Algunos fondos de empleados están registrando los saldos del FODES en la cuenta 264800, cuando deben hacerlo en las cuentas específicas 2652 y 3340. Este error contable debe corregirse cuanto antes para evitar reparos en auditorías externas e inconsistencias en los reportes.

Mira el en el siguiente listado si tu organización tiene algun error contable CLIC AQUÍ de mas de 3 mil entidades que reportar información a la SUPERSOLIDARIA mas de 1.200 deben deben corregir errores inmeditamante.

📊 Participa en el Seminario-Taller: Cierre Contable y Fiscal 2025

Para abordar estos y otros desafíos del cierre contable, te invitamos a nuestro seminario donde recibirás herramientas prácticas para cumplir con las normativas, reducir y corregr errores y optimizar la gestión contable.

📅 Fecha: Viernes 12 de diciembre 🕗 Hora: 8:00 am a 12:30 pm 🔗 Inscríbete aquí

No pierdas la oportunidad de garantizar un cierre exitoso y sin contratiempos. ¡Te esperamos! 🎯

La función principal del Comité de Riesgos, es servir de apoyo al Consejo de administración o a la Junta directiva, en el establecimiento de las políticas de gestión de riesgos, a través de la presentación para su aprobación de las propuestas de límites, metodologías y mecanismos de medición, cobertura y mitigación de riesgos, así como la presentación al órgano de dirección, de los reportes periódicos sobre la situación particular de cada uno de los riesgos.

Cosas que ya debió haber hecho tu comité de riesgos:

Mas de 12 actas de reuniones mensuales desde julio de 2021

Seis evaluaciones trimestrales de la capacidad patrimonial de la entidad para asumir los riesgos

Haber definido para la organización las metodologías de identificación, evaluación, medición, control y monitoreo de los riesgos a los que esta expuesta incluyendo los modelos estándar que les resulten obligatorios

Haber definido el apetito de riesgo y limites

Haber revisado las evaluaciones de cartera de 2021 y 2022

Haber revisado los informes semestrales de SARLAFT

Haber presentado sus respectivos informes al órgano permanente de administración mensualmente dejando constancia de ello

Haber hecho las pruebas de estrés sobre la brecha y el IRL

Haber evaluado la forma en que las tasas de interés afectan el margen operacional y la liquidez de la entidad

Entre otras cosas… Como actualizar los conocimientos sobre Sarlaft y Sarl

Te recomiendo inscrir a tus miembros de Comité, Directivos y Empleados este 3 de diciembre a nuestra 🎓 Capacitación anual obligatoria | Sarlaft y Sarl 2022

El incremento de las tasas de interés del mercado iniciado desde abril de 2021 puede tener efectos adversos en la liquidez y rentabilidad de las entidades de no tomarse medidas adecuadas de manera oportuna:

1️⃣ Incremento de la demanda de crédito para aprovechar las bajas tasa de interés de sus líneas de tasa fija.

2️⃣Retiro de CDAT y otros ahorros buscando mejores tasas de rentabilidad en el mercado

3️⃣Incremento de los costos financieros de las obligaciones financieras y de los CDAT si se quieren igualar con el mercado para evitar la fuga de depósitos.

4️⃣ Incremento de los gastos generales y beneficios a empleados por la alta inflación

Tasas de Interés del Mercado

Tasa de CDT a 12 de septiembre de 2022

Las entidades financieras vigiladas por la Superfinanciera ofrecen tasas a más de un año hasta del 18.47% como el caso de Mundo Mujer y aún en entidades financieras muy grandes como Banco de Bogotá se encuentran tasas a un año a casi 17%:

Por otro lado el costo de las obligaciones financieras también se incrementa automáticamente por el incremento de las tasas de referencia como muestra la DTF que pasa del 2% durante casi todo 2020 y 2021 y que para septiembre ya supera el 11%, es decir se incrementan 9 puntos porcentuales:

Tasa de Libranza otros – Superfinanciera – 2 Septiembre

Como puede observarse en la consulta dinámica de la Superfinanciera (“interactúe con las cifras”) la tasa promedio de libranza se ha incrementado dos puntos porcentuales solo en los últimos dos meses (1 de julio vs 2 de septiembre) mientras los montos individuales de credito promedio, vienen cayendo un 20% y la mayoría de los clientes de estas entidades prefieren tomar creditos por montos altos a mas de 7 años.

Es de esperarse que la tendencia se mantenga en los próximos meses hasta llegar a niveles cercanos al 18% para libranza largo plazo en montos superiores a $30 millones.

Tasa del Sector Solidario al cierre del primer semestre de 2022

De acuerdo con las tasas de interés publicadas por la Supersolidaria para las Cooperativas con actividad financiera, la tasa promedio de CDAT se ha incrementado dos puntos porcentuales en el primer semestre de 2022:

El crecimiento promedio de todo el sector de actividad crediticia muestra una rentabilidad y crecimiento inferior a la inflación en sus principales cifras pero en las cooperativas con actividad financiera se observa un crecimiento de cartera que duplica el crecimiento de las captaciones y una participación de cartera de casi 75% sobre total de activos:

Por otro lado es de esperarse que los gastos generales y de beneficios a empleados tengan un incremento importante en el año 2023 teniendo en cuenta la inflación que supera el 10% y las expectativas de que se mantenga por fuera del rango meta del banco de la república en 2022 y 2023:

Conclusiones y Recomendaciones

Se ha incrementado el riesgo de liquidez, mercado y operativo (estratégico y reputacional) por los impactos que ha tenido en la demanda de crédito y en la reducción de las captaciones el incremento de las tasas de interés del mercado.

Los excedentes tendrán un impacto importante por el incremento del costo del apalancamiento por las altas tasas de interés (CDAT y Obligaciones financieras) y el incremento de los gastos de funcionamiento por una alta inflación si no se incrementa la rentabilidad de la cartera colocada a tasa fija, por lo tanto se recomienda:

1️⃣Ajustar las tasas de CDAT acorde con lo observado en el mercado según montos y plazos de las mayores entidades bancarias.

2️⃣Incrementar las tasas de los créditos a tasa fija por lo menos tres puntos porcentuales anuales para mitigar los efectos en el margen y en el potencial incremento de la demanda de crédito.

3️⃣ Recortar los gastos sociales durante 2022-2023.

FUENTES

MERCADO BANREPUBLICA (Dólar, inflación, tasas de interés del mercado, desempleo PIB etc):

La reducción de las tasas de interés por parte del Banco de la República del 4,25% al 2,25% y la inyección de $40 billones en apoyos de liquidez a los Bancos han tenido una repercusión importante en la reducción de las tasas de interés de referencia del mercado:

Teniendo en cuenta la caída de la demanda y el crecimiento económico en aproximadamente -15% durante el segundo trimestre del año, el incremento del desempleo a niveles del 21% y la inflación negativa durante mayo y junio más un mes de julio con inflación de CERO, la expectativa de inflación para 2020 es de apenas 2%, por lo que no se descartan nuevas reducciones en la tasa de interés de referencia, que llevaría todavía más abajo las tasas de interés del mercado (IBR y DTF), con un estimado del 2% para finales de año.

La menor demanda de crédito durante el tercer bimestre del año 2020 implicó una reducción del 50% en las colocaciones en el sistema financiero, esto es, casi otros $40 billones de pesos de liquidez adicional en el mercado por menor valor de créditos otorgados.

A medida que se reabre la economía es de esperarse una mayor competencia bancaria especialmente por el crédito de libranza y vivienda que actúan como “refugio” en momentos de incertidumbre, así que habrá mucho más dinero, mucho más barato, con las mismas entidades buscando “clientes” cada vez más escasos, de los cuales, los asociados del Sector Solidario con LIBRANZA Activa resultan un mercado atractivo que podría ser objeto de campañas de compra de cartera.

Situación del Sector Solidario I Semestre 2020 Vs Año 2019

Se tomaron los estados financieros a 6 dígitos publicados por la Supersolidaria en su página WEB para calcular los indicadores comparativos de las Cooperativas de ahorro y crédito y los fondos de empleados por nivel de supervisión, descartando los fondos de empleados de tercer nivel menores a mil millones de activos y los datos extremos que distorsionaban las cifras por comportamientos atípicos de sus resultados llegando a los siguientes indicadores:

Conclusiones

Se midió para cada entidad el respectivo indicador y luego por tipo de entidad el promedio, la mediana[1] y el percentil 90[2]. Comparativamente al cierre del primer semestre se observa que en general en las cooperativas y fondos de empleados de todos los niveles:

El indicador de deterioro de cartera empeoró aún a pesar de las medidas de alivio por lo cual el indicador sin duda está subestimado y revelará su verdadera dimensión en el primer semestre de 2021 cuando concluyan todas las medidas de apoyo y eventualmente a final de año dependiendo de la “disposición” que tengan las entidades de recalificar sus créditos en la evaluación de cartera, práctica o política apenas aplicada con relativa resistencia por parte de las Cooperativas de AyC y que no es de común aplicación en los Fondos.

Debido a lo anterior la cobertura de las provisiones (individual + general / Cartera en mora) se redujo y el gasto por deterioro incrementó su participación en el total de ingresos.

A pesar de lo anterior el nivel de solvencia de las entidades es buena evidenciado en un quebranto patrimonial promedio de 1,5 veces el valor de los aportes y un capital institucional promedio superior a 10 en las Cooperativas y Fondos de Empleados de primer nivel y del 9% en los otros.

La estructura financiera de las entidades ha disminuido los activos financieros generadores de ingresos financieros (cartera, inversiones, fiducias) en relación con el total de aportes, depósitos y obligaciones, pero se mantienen por encima del 100% ($100 pesos de activos financieros productivos por cada $100 pesos de activos financieros y aportes).

El costo de los depósitos no se ha reducido, lo cual muestra que las entidades no han sido igual de efectivas en trasladar las reducciones de la tasa de interés del mercado.

Este menor volumen de cartera y de su rentabilidad, manteniendo el mismo costo de depósitos y una menor rentabilidad de las inversiones, ha conllevado a una menor rentabilidad sobre aportes que anualizada se reduce prácticamente a la mitad en el primer semestre de 2020 y podría empeorar en el segundo. Como hecho positivo la suficiencia de margen y la participación de los gastos de personal y generales (sin gastos varios 511095[3]) se mantiene estable.

La cartera pierde participación en el total de activos debido a que en general presentan decrecimientos importantes generando un incremento de la liquidez en función de los depósitos y un incremento de la participación de las captaciones frente a la cartera, pues contrario a lo que pasa con ésta, los depósitos y aportes continúan creciendo con muy buena dinámica con lo cual el endeudamiento bancario también se reduce.

La rentabilidad de la cartera se reduce levemente, probablemente como resultado de las medidas de alivio y es de esperar que a futuro siga reduciéndose como estrategia para recuperar el crecimiento de la cartera y hacer frente a un mercado más competido con la Banca que tiene menos “clientes” potenciales, las mismas instituciones interesadas en prestar y una gran cantidad de liquidez a bajas tasas que buscarán refugio en la cartera de libranzas y de la vivienda ante los riesgos del crédito comercial y el microcrédito:

Cálculos propios con datos abiertos de estados financieros publicados por la Supersolidaria en su página web www.supersolidaria.gov.co[6]

Tasas de Interés del Mercado Financiero

Tasas de interés CDT Superfinanciera agosto 21 de 2020[4]

Como puede observarse en el anterior cuadro, los CDT de las entidades más grandes del sistema financiero oscilan alrededor del 3% efectivo anual, mientras los bancos más pequeños, Cooperativas Financieras y compañías de financiamiento comercial ofrecen tasas alrededor del 5%.

Las tasas de interés del Sector Solidario a junio de 2020 son comparativamente más elevadas que la ofrecida en los bancos más grandes y similar a la ofrecida por las demás entidades vigiladas por Superfinanciera.

Tasas de interés ACTIVAS del Sistema Financiero[1]

La reducción en los costos del apalancamiento está trasladándose de manera lenta pero segura a las tasas de colocación, donde los próximos dos años veremos una fuerte competencia por los mercados de consumo, vivienda y en especial libranza:

Tasas consumo sin tarjetas de crédito al 14 de agosto de 2020

En la semana que terminó el 14 de agosto de 2020 las tasas de crédito de libranza muestran especialmente que los principales jugadores del mercado prestan a tasas que están por debajo del 1% mes vencido y los desembolsos en promedio de casi $40 millones hacen pensar que son compras de cartera (cifras en miles de pesos)[5]:

Esa misma semana las tasas de crédito de Vivienda muestran que pocas entidades prestan para construcción, pero en compra de NO VIS las tasas antes de subsidio de interés descienden por debajo del 10% efectivo anual:

[1] MEDIANA: El dato que está en la mitad, así que la mitad está de ese punto hacia arriba y la otra mitad está de allí hacia abajo.

[2]PERCENTIL 90:90 de cada 100 datos está de ese nivel hacia abajo y 10 de allí para arriba.

[3]En esta cuenta 511095 frecuentemente las entidades contabilizan provisiones de fondos sociales o gastos de actividades, regalos, beneficios y atenciones a asociados que distorsionan los indicadores de margen, rentabilidad y eficiencia operacional por lo que la Supersolidaria debería volver a crear las cuentas existentes anteriormente para los Fondos Sociales en el grupo de la 5230.