Se tomaron para el estudio entidades con mas de $100 millones de activos a septiembre de 2025 y se compararon con septiembre de 2024 y septiembre de 2023 eliminando crecimientos superiores a 50% o decrecimientos peores a -50%.

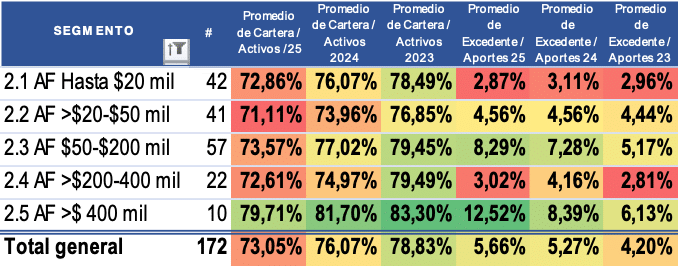

Cooperativas con actividad financiera

El crecimiento de la base social desacelera, especialmente en las mas pequeñas y en las más grandes (>$200 mil millones de activos)

A pesar de lo anterior el crecimiento de los activos y la cartera es mejor en todos los segmentos aunque inferior al crecimiento de los aportes y ahorros, lo que aumentó la liquidez y disminuyó el endeudamiento financiero.

Las que más crecen la cartera son las cooperativas más grandes

El crecimiento de los aportes desacelera en las cooperativas más pequeñas

Los resultados (excedentes) y los ingresos se reducen en las entidades más pequeñas debido al estancamiento en la reducción de los costos

Por el contrario las cooperativas más grandes han reducido sus costos de manera importante compensando la desaceleración en el crecimiento de los ingresos y mejorando el excedentes NETO.

CONCLUSION: Las cooperativas con actividad financiera presentan un desempeño positivo: a pesar de la desaceleración en el crecimiento de la base social, se dinamiza el crecimiento de su activos, pero crecen más rápido las captaciones que la cartera, aumentando la liquidez y reduciendo endeudamiento bancario y costos, lo que les permite aumentar los excedentes a pesar del menor crecimiento de los ingresos y participación de cartera en el total de activos. Este desempeño se ve amenazado por la posibilidad de que suban las tasas de interés en el mercado con lo cual se elevarían nuevamente sus costos:

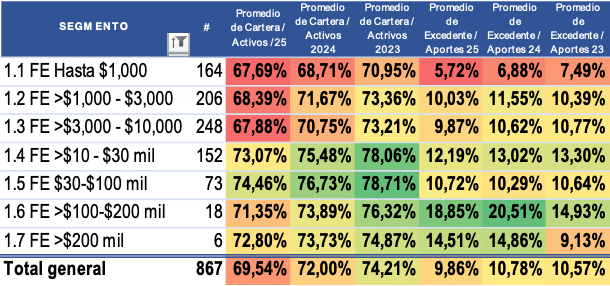

FONDOS DE EMPLEADOS

El crecimiento de la base social desacelera, especialmente en todos los segmentos

Desacelera el crecimiento del activo pero desacelera más el crecimiento de la cartera especialmente en los fondos más grandes.

Los depósitos y aportes crecen más o menos a la misma velocidad.

Debido a lo anterior la liquidez aumenta, el endeudamiento bancario y la participación de cartera en el activo se reduce

Los resultados (excedentes) y los resultados se reducen a pesar de la desaceleración de los costos

CONCLUSION: Los fondos de empleados en general desaceleran el crecimiento de su cartera, aumentan su liquidez y pierden participación de cartera del 74.21% en septiembre de 2023 hasta cerrar en 69.54% a septiembre de 2025. Sus excedentes desmejoran porque a pesar de la disminución de sus ingresos sus costos continúan creciendo:

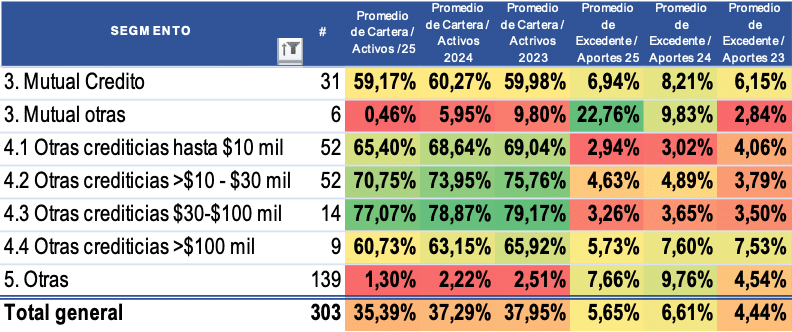

Otras entidades

Las mutuales dedicadas al crédito aceleran el crecimiento del activo, la cartera, los depósitos y el patrimonio, con lo cual mejora su liquidez y disminuyen su endeudamiento bancario. Sus ingresos crecen y sus costos desaceleran con lo cual sus resultados tienen un decrecimiento menor.

Las cooperativas crediticias desaceleran su base social y el crecimiento de su cartera pese a lo cual su activo tiene un crecimiento superior gracias al mayor crecimiento de sus aportes lo que mejora su liquidez y reduce su endeudamiento bancario. A pesar del crecimiento de sus ingresos, ha sido mayor el crecimiento de los costos y por tanto en general sus excedentes se reducen a excepción de las cooperativas medianas ($10-$30 mil millones de activos).

CONCLUSION: las mutuales crediticias tienen una tendencia positiva mientras las cooperativas crediticias tienen una tendencia general negativa de menor crecimiento de su base social, de sus ingresos, menores resultados y menor crecimiento de cartera y por ende de su participación en el activo:

Elevo requerimiento a la SUPERSOLIDARIA. Esto le interesa a su entiadad

En los últimos meses se han generado diversas interpretaciones sobre la aplicabilidad de los sistemas de administración de riesgos (SARC, SARL, SARM y SARLAFT) dentro de las organizaciones solidarias vigiladas por la Superintendencia de la Economía Solidaria (Supersolidaria).

Estas diferencias han suscitado inquietudes entre oficiales de cumplimiento, revisores fiscales y directivos, especialmente en torno a los fondos de empleados y asociaciones mutuales, cuyos niveles de supervisión determinan el alcance de sus obligaciones normativas.

Con el propósito de aportar claridad y coherencia técnica al sector, presento a continuación el análisis que fundamentó la consulta elevada a la Supersolidaria, así como los principales cuestionamientos derivados de la reciente decisión de traslado de nivel de supervisión de las mutuales.

SARC – Riesgo de Crédito

El Sistema de Administración del Riesgo de Crédito (SARC), según lo dispuesto en el Título IV, Capítulo II de la CBC, establece que el modelo de pérdida esperada debe ser aplicado por:

“Los fondos de empleados de categoría plena y las demás organizaciones solidarias que adelanten actividad crediticia del primer y segundo nivel de supervisión.”

Sin embargo, surgen dudas frente a los fondos de segundo nivel que no son de categoría plena, quienes han recibido requerimientos para reportar la pérdida esperada a través del SICSES.

La inquietud central es si estas entidades, por no tener categoría plena, están obligadas a aplicar dicho modelo o si su alcance se limita a reportes pedagógicos y no a la implementación total del sistema.

SARL – Riesgo de Liquidez

El Sistema de Administración del Riesgo de Liquidez (SARL) genera confusión frecuente, especialmente respecto a su aplicación en fondos de empleados y asociaciones mutuales.

La norma indica que deben implementarlo:

Los fondos de empleados de categoría plena,

Los fondos de primer nivel de supervisión, y

Las mutuales con depósitos de ahorro ordinario.

Esto significa que no todas las mutuales están obligadas a adoptar el SARL, sino únicamente aquellas que tengan saldos en la cuenta contable 210500 – Ahorros ordinarios, quedando excluidas las que manejan CDAT, ahorros contractuales o permanentes.

Asimismo, muchos fondos de empleados pequeños interpretan erróneamente que deben tener un comité de riesgo de liquidez independiente, plan de contingencia y pruebas de estrés, cuando en realidad la norma no lo exige para quienes no sean de categoría plena ni de primer nivel.

SARM – Riesgo de Mercado

En un caso reciente, un fondo de empleados de tercer nivel fue requerido para implementar el SARM por tener inversiones que superaban el 10% del activo durante tres meses consecutivos.

Sin embargo, el texto normativo es claro: la obligación aplica a cooperativas con actividad financiera, y no a todas las organizaciones solidarias. La expresión “las organizaciones solidarias” en el segundo inciso del ámbito de aplicación debe entenderse referida a las mismas cooperativas financieras mencionadas en el párrafo anterior.

Por tanto, no debería exigirse a fondos o mutuales sin actividad financiera la adopción del SARM bajo este criterio.

Traslado de Nivel de Supervisión de las Mutuales

Tras el caso ASOMUFFA (UNIOX), la Supersolidaria incrementó el nivel de supervisión de varias asociaciones mutuales. Si bien se entiende la intención de fortalecer los controles, esta medida ha generado impactos significativos en mutuales pequeñas con activos inferiores a $2.500 millones y con apenas uno o dos empleados.

Entre las principales dificultades que enfrentan se encuentran:

Exigencia de oficiales de cumplimiento empleados con formación específica y jerarquía interna,

Implementación obligatoria de pérdida esperada,

Reportes mensuales al ADA (antes SICSES),

Cumplimiento de la Circular Externa 88 de 2025 sobre Buen Gobierno,

Incremento de la tarifa de supervisión, y

Mayores exigencias de control de legalidad y reportes de fin de ejercicio.

Estas obligaciones, aunque justificadas en entidades grandes, resultan desproporcionadas para mutuales pequeñas y pueden poner en riesgo su sostenibilidad.

La regulación debe atender a los principios de proporcionalidad y capacidad operativa. Por ello, propongo que la Supersolidaria revise la clasificación actual de las mutuales y establezca niveles de supervisión acordes con el tamaño, el riesgo y la complejidad de sus operaciones, como ocurre con las cooperativas y fondos de empleados.

Imponer obligaciones propias de entidades financieras a mutuales de tercer nivel puede derivar en sanciones, pérdidas económicas o incluso en su desaparición, sin que exista una verdadera mejora en la gestión del riesgo sistémico.

El fortalecimiento del sector solidario requiere claridad normativa, coherencia en la supervisión y criterios diferenciados según el nivel de riesgo. Este análisis busca servir de referencia para los líderes, revisores fiscales y oficiales de cumplimiento que enfrentan interpretaciones dispares en la aplicación de los sistemas de administración de riesgo.

📄 Documento base: Consulta presentada ante la Superintendencia de la Economía Solidaria – 13 de noviembre de 2025.

La correcta aplicación de los sistemas de riesgo fortalece la sostenibilidad y confianza del sector solidario. 👉 Lea, comparta y promueva la claridad normativa en su organización

La Supersolidaria expidió la circular externa 88 de 2025 que contiene políticas y normas de buen gobierno que deben se implementadas, unas voluntaria y otras obligatoriamente, por las Cooperativas con actividad financiera, fondos de empleados de todos los niveles y demás entidades de primer nivel.

Algunas van a requerir por tanto la modificación no solo de los códigos de buen gobierno y de conducta, sino también de los estatutos, lo cual podría ser además aprovechado para hacer ajustes necesarios para afrontar el incremento de los procesos de insolvencia de los asociados incluyendo como requisito para ser asociado y causal de pérdida de la calidad de asociado, el estar incurso o acogerse a un proceso de insolvencia, lo cual debería hacerse a más tardar en las asambleas de marzo de 2026.

Algunos aspectos novedosos de políticas que deben implementarse en materia de buen gobierno que vienen el anexo de la circular son:

Política de revelación de la información, presentación de estados financieros, gestión de riesgos, balance social e información de partes relacionadas, informe anual de gobierno corporativo.

Información para publicar en la página WEB de cada organización

Acceso a formación y capacitación para asociados y directivos

Auditorías especializadas solicitadas por los asociados – delegados en la asamblea y pagadas por la entidad.

Requisitos para ser delegado

Autorización especial para Adquisición venta o gravamen de activos estratégicos

Reglamento de Asamblea: convocatoria, habilidad, desarrollo, información previa y posterior.

Revisoría Fiscal: reglas para la selección y elección plural y publica, evaluación, contenido de la propuesta, rotación, prohibiciones, inhabilidades, revelación.

Órganos de administración y control social: reglamento, requisitos, elección, periodo, reuniones, funcionamiento, remuneración y rotación, participación de los suplentes, gastos de funcionamiento, evaluación de desempeño.

Entrega de información al órgano de control social.

Información sobre quejas.

Comité Consultivo Permanente y Comité de Auditoría

Políticas de selección, designación, evaluación, incentivos y remuneración de la alta gerencia.

Plan Estratégico

Código de ética

Metodología COSO para el control, ambiente de control

El Ministerio de Hacienda publicó recientemente dos proyectos de reforma al Decreto 1068 de 2015. Aunque en apariencia se trata de ajustes técnicos, lo cierto es que proponen transformaciones de fondo que impactan directamente a los fondos de empleados y a las cooperativas de ahorro y crédito.

Los cambios abarcan desde las operaciones que pueden realizar estas entidades, hasta la forma de calcular su patrimonio, los niveles de supervisión y la destinación de sus recursos de liquidez. En conjunto, configuran un nuevo escenario que obliga al sector solidario a detenerse, estudiar y pronunciarse.

El tiempo, sin embargo, es corto: el plazo para enviar comentarios vence el 7 de octubre.

1. Restricciones en las operaciones de los fondos de empleados

Uno de los aspectos más delicados del proyecto es que limita las operaciones que pueden realizar los fondos de empleados. En lugar de reconocer su diversidad y evolución, el texto copia de manera casi literal lo establecido para las cooperativas de ahorro y crédito: ahorro, crédito, factoring y algunos servicios de educación y bienestar.

Esto excluye otras actividades que muchos fondos han desarrollado con éxito durante años:

Tiendas y almacenes.

Casinos y restaurantes.

Servicios de afianzamiento.

Programas empresariales adicionales.

De aprobarse, estas iniciativas quedarían prohibidas, obligando a desmontarlas o separarlas de la estructura principal. En términos prácticos, significaría reducir la capacidad de los fondos de responder a las necesidades reales de sus asociados.

2. Supervisión más exigente: el salto al nivel uno

El proyecto también dispone que los fondos de empleados de categoría plena pasen automáticamente a nivel uno de supervisión. Esto trae consigo varias consecuencias:

Reportes mensuales (ya no trimestrales).

Incremento en las tarifas de supervisión.

Cumplimiento de obligaciones exclusivas del nivel uno.

En cálculos preliminares, más de 100 fondos de empleados superarían los topes establecidos (alrededor de 15.600 millones de pesos) y entrarían de inmediato en esta categoría.

No se trata solo de más controles. Es un cambio que implica mayores costos administrativos y operativos, lo cual inevitablemente se traduce en presión sobre la gestión y los resultados de estas entidades.

3. Fondo de liquidez: recursos dirigidos al Estado

Quizás el punto más polémico sea la modificación sobre el fondo de liquidez. Hasta ahora, las entidades podían diversificar su inversión, incluyendo CDTs y otros instrumentos del sistema financiero.

La propuesta establece que, para fondos y cooperativas de categoría plena, la liquidez solo podrá mantenerse en:

Cuenta de ahorros.

Cuenta corriente.

Bonos del gobierno.

En la práctica, esto significa que buena parte de los ahorros de los asociados terminarán financiando directamente al Estado, eliminando alternativas más rentables y seguras en el mercado financiero.

Es difícil no interpretar esta medida como una forma de captar recursos del sector solidario para cubrir necesidades fiscales del gobierno.

4. Lenguaje desactualizado y nuevas cargas

Más allá del fondo, el texto del proyecto evidencia problemas de forma. Continúa utilizando conceptos obsoletos como “valorizaciones”, “reajuste por inflación” o “reserva fiscal”, eliminados de la normativa contable hace décadas.

Además, exige trámites innecesarios, como compromisos adicionales para usar los excedentes, cuando la ley ya obliga a destinar al menos el 20% a reservas. En lugar de simplificar, se genera más burocracia tanto para las entidades como para la Superintendencia.

Otro punto crítico es la asignación de funciones técnicas a los comités de control social, como vigilar límites de concentración en créditos o captaciones. Estas tareas son de naturaleza contable y financiera, propias de la revisoría fiscal. Incluirlas en el control social desnaturaliza la figura, generando confusión y debilitando su verdadero rol.

5. Cambios técnicos en solvencia, patrimonio y garantías

El proyecto también introduce modificaciones de alto impacto en aspectos financieros clave:

Patrimonio técnico y solvencia: se crean nuevas relaciones (incluyendo apalancamiento) y se exige ponderar no solo por riesgo crediticio, sino también por riesgo de mercado. Las inversiones se medirán según calificación del emisor, y los créditos con ciertos porcentajes tendrán cargas más altas.

Garantías: se aclara que no son admisibles los títulos emitidos por la misma entidad (ejemplo: un crédito garantizado con un CDT propio). Esta definición afecta directamente el cálculo de la pérdida esperada.

Fondos de liquidez: ya no se limitarán solo al ahorro a la vista. Ahora deben cubrir exigibilidades a 30 días (10%) y a 31-540 días (5%). Esto incrementa de manera significativa los recursos inmovilizados, reduciendo flexibilidad financiera.

Captaciones y concentración: se establecen límites más estrictos, incluyendo la agrupación de operaciones de personas con vínculos familiares. Esto elimina la posibilidad de separar responsabilidades mediante acuerdos escritos, práctica común hasta ahora.

6. El contexto: demasiados frentes al mismo tiempo

Estos cambios llegan en un momento especialmente complejo para el sector solidario. En paralelo, las entidades deben:

Implementar el modelo de pérdida esperada.

Ajustarse a la nueva plataforma tecnológica de reporte.

Cumplir con normas de buen gobierno y transparencia.

El problema no es solo la conveniencia de los cambios, sino el momento en que se proponen. Exigir nuevas cargas de capital, reportes más estrictos y mayores exigencias de liquidez mientras se afrontan otros procesos puede desbordar las capacidades de gestión.

7. El papel de los gremios y la necesidad de un pronunciamiento colectivo

Una reforma de este alcance no puede enfrentarse de manera individual. El llamado es a que gremios como Analfe, Fecolfin, Confecoop, Ascoop entre otras para que articulen esfuerzos y presenten observaciones conjuntas.

La experiencia demuestra que una sola voz aislada tiene poco eco. Pero un pronunciamiento colectivo, respaldado por un análisis técnico sólido y acompañado de la participación activa de los asociados, sí puede influir en el resultado.

lo que está en juego

Más que un tema contable o normativo, esta reforma plantea un dilema de fondo: ¿qué papel quiere el Estado para el sector solidario?

Si los fondos de empleados y las cooperativas pierden capacidad de diversificar sus servicios, si deben inmovilizar más recursos y si su liquidez se dirige casi exclusivamente a financiar al gobierno, se afecta no solo su sostenibilidad, sino su misión social.

El sector solidario existe para generar bienestar, solidaridad y oportunidades a sus asociados. Por eso, es vital que no se quede callado, que participe en la discusión y que defienda su espacio como un actor legítimo y necesario en la economía colombiana.

El plazo vence el 7 de octubre. El momento de pronunciarse es ahora.

Recientemente elevé a la Superintendencia de la Economia Solidaria – SUPERSOLIDARIA una serie de preguntas ademas de algunas sugerencias que tienen como objetivo claridad a todas nuestras organizaciones en la gestión de:

1. RIESGO DE LIQUIDEZ (Circular Básica Contable Titulo IV capitulo III) (…)

2. Castigo de cartera de deudores personas jurídicas (…)

3. Baja en cuentas de remanentes de ex asociados y cuentas por pagar (…)

4. Compromiso de incremento de la reserva de protección de aportes para teneren cuenta una porción de los excedentes en el patrimonio adicional (…)

5. Formulario oficial de rendición de cuentas – programa SICSES – numeral 6 capitulo I título II CBC (…)

6.1.Reglamentar la cesión parcial de aportes

6.2. Aclarar DE MANERA EXPRESA si es posible o NO trasladar fondos patrimoniales no ejecutados al pasivo.

6.3. Reglamentar la transformación de una cooperativa o fondo de empleados en asociación mutual, especialmente que en el proceso se puedan trasladar al ahorro permanente los aportes sociales acumulados por los asociados dado que en las mutuales los aportes no se reintegran.

6.4. Reglamentar el uso del Fondo de Desarrollo Empresarial solidario de manera más expresa, tal como está el fondo de solidaridad y educación.