En muchas organizaciones el proceso parece estar bajo control: se genera el archivo, se carga en SIREL, se obtiene el comprobante y se da por cumplida la obligación.

Pero hay una pregunta que vale la pena hacerse:

¿Estamos seguros de que la información fue correctamente elaborada, validada y soportada?

Porque existe una diferencia importante entre presentar un reporte y poder demostrar que se hizo bien.

El problema aparece cuando la organización conserva el archivo final y el comprobante de envío, pero no puede reconstruir con claridad de dónde salió la información, qué validaciones se realizaron, quién intervino en el proceso o qué inconsistencias fueron detectadas y corregidas.

Y esa situación puede pasar inadvertida durante meses, hasta que llega una auditoría, una revisión de la Revisoría Fiscal, una visita de supervisión o un requerimiento de una autoridad.

La información reportada sí tiene una utilidad concreta

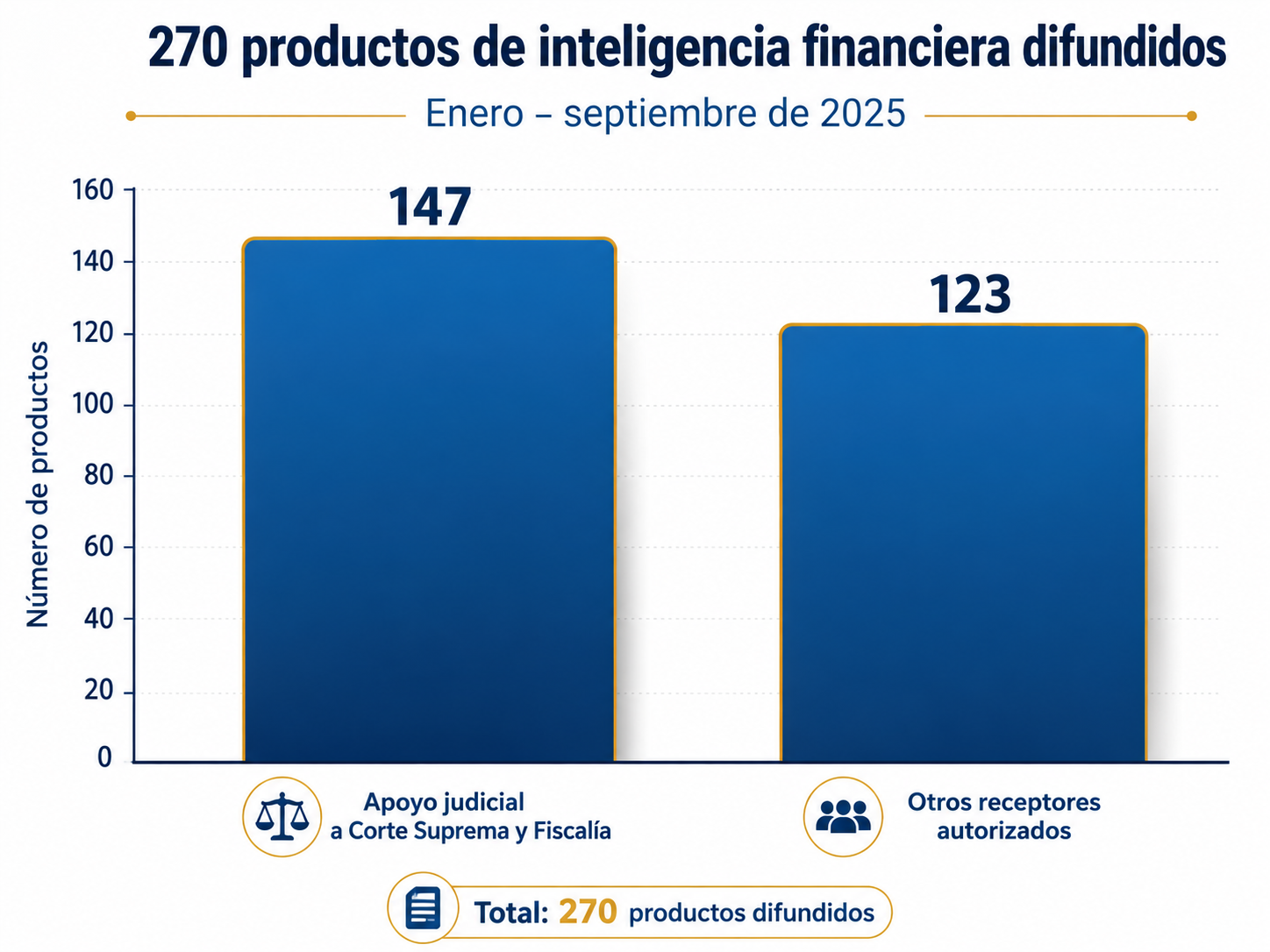

Las cifras recientes de la UIAF permiten dimensionar la importancia del sistema de reportes.

Entre enero y septiembre de 2025, la Unidad difundió 270 productos de inteligencia financiera: 147 fueron de apoyo judicial a la Fiscalía General de la Nación y la Corte Suprema de Justicia, y otros 123 se dirigieron a receptores autorizados. El valor estimado de las operaciones comprendidas en esos análisis fue de aproximadamente $44,53 billones.

Estas cifras no significan que cada reporte presentado genere automáticamente una investigación. Sí muestran, sin embargo, que la información suministrada por los sujetos obligados forma parte de un sistema real de análisis financiero y puede contribuir a procesos de mayor alcance.

La calidad de la información importa.

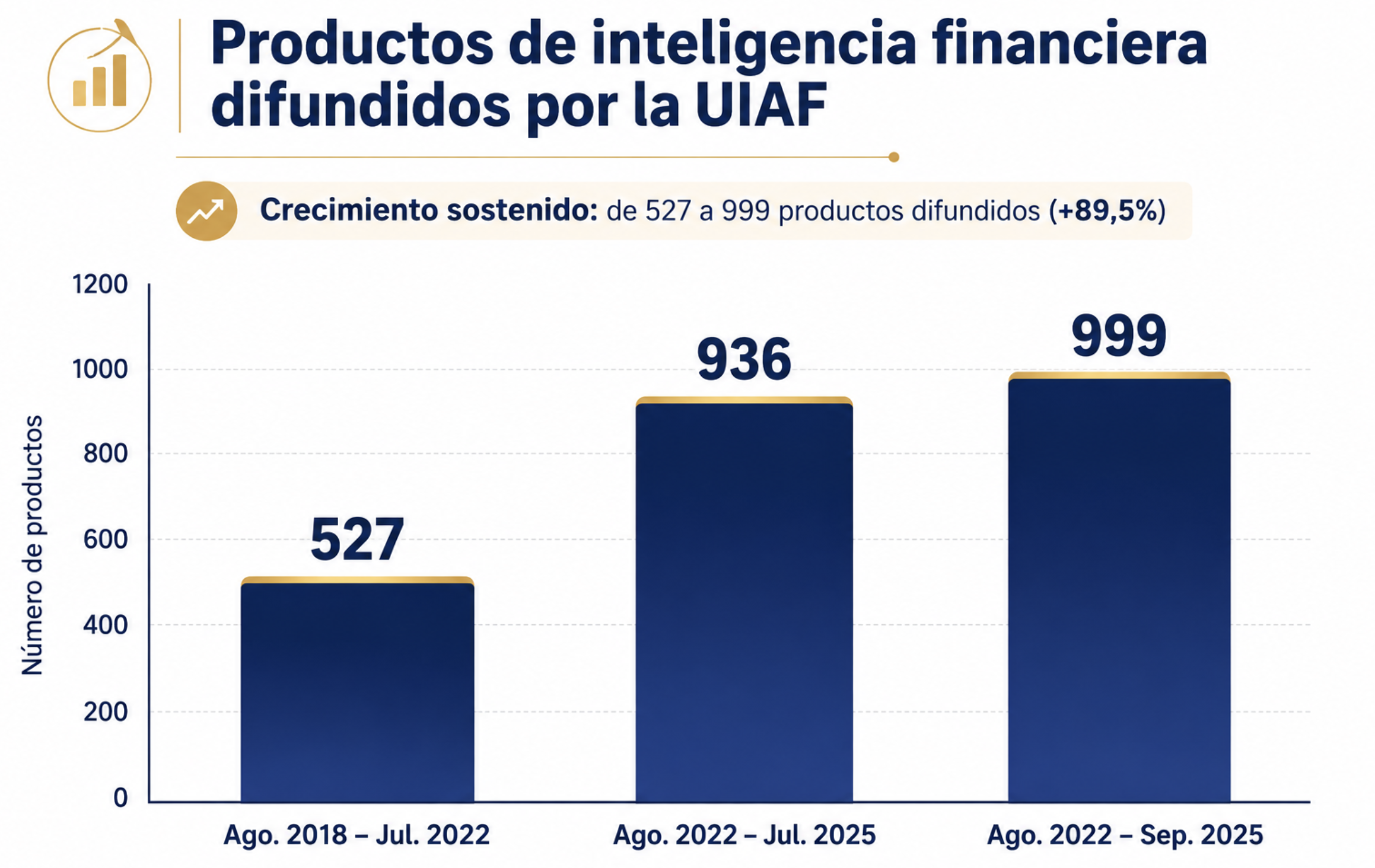

Además, la UIAF informó que entre agosto de 2022 y septiembre de 2025 había difundido 999 productos de inteligencia financiera. A julio de 2025 ya eran 936, frente a 527 producidos entre agosto de 2018 y julio de 2022.

El mensaje para las organizaciones es sencillo: reportar no debería convertirse en una actividad mecánica.

En el sector solidario no todos tienen exactamente las mismas obligaciones

Las organizaciones vigiladas por la Superintendencia de la Economía Solidaria cuentan con un régimen específico de reportes. Dependiendo de la actividad que desarrollen, el nivel de supervisión y las características de sus productos y operaciones, la frecuencia de los reportes varian. La propia UIAF diferencia las obligaciones aplicables a organizaciones que ejercen actividad financiera y aquellas que no la ejercen, así como las periodicidades correspondientes según los distintos niveles de supervisión. Para 2026, la entidad mantiene publicados los respectivos calendarios y anexos técnicos.

Por eso, la primera pregunta no debería ser: ¿Ya presentamos lo mismo que el año pasado? Debería ser:

¿Tenemos claramente identificado qué nos aplica hoy, con qué periodicidad y bajo qué condiciones?

Presentar no siempre significa presentar bien

Algo definitivamente importante dentro del SARLAFT es la adecuada gestión de sus mecanismos, es decir, la forma en que administramos las distintas fuentes de información: documentos físicos, aplicativos, sistemas y bases de datos. De allí nace la información con la que construimos los instrumentos del sistema y desarrollamos procesos como la consolidación de operaciones, la segmentación, la identificación de señales de alerta y el monitoreo.

Todo esto es fundamental para presentar correctamente los reportes a la UIAF. Probablemente ningún reporte será perfecto, pero sí debemos tener un nivel razonable de seguridad y conciencia que nos permita afirmar que la información fue bien construida, validada y soportada.

Estoy convencido de que, si hoy revisáramos a fondo las pruebas, soportes y trazabilidad de los reportes que muchas organizaciones vienen presentando, podríamos encontrar debilidades importantes. Y las implicaciones no serían únicamente frente a la UIAF o a la Superintendencia. También debemos pensar que la información que reportamos puede convertirse en insumo para análisis de inteligencia financiera y, eventualmente, apoyar el trabajo de las autoridades y del sistema judicial colombiano.

Por eso, el reto no es simplemente presentar un archivo dentro del plazo. El verdadero reto es poder demostrar que la información utilizada es confiable, que fue validada, que existe trazabilidad sobre su elaboración y que, dentro de las posibilidades de la organización, estamos haciendo bien nuestro trabajo.

¿Qué debería revisar la Gerencia?

Para la Gerencia, los reportes UIAF no deberían verse exclusivamente como una responsabilidad operativa del Oficial de Cumplimiento y quedar tranquil@ cuando ya se tiene el certificado, es fundamental grantizar siempre que la información que se reporta depende de procesos, sistemas, personas y controles que pertenecen a toda la organización. La Gerencia debería poder responder:

¿Contamos con información confiable? ¿Los responsables saben qué deben entregar y cuándo? ¿Existen herramientas suficientes para consolidar y validar los datos? ¿Se corrigen oportunamente las inconsistencias detectadas? ¿Podríamos explicar el proceso ante una revisión?

El verdadero respaldo al Oficial de Cumplimiento no consiste solo en aprobar un manual. También implica asegurar que existan los recursos, la información y los mecanismos necesarios para que el sistema funcione.

¿Qué debería poder demostrar el Oficial de Cumplimiento?

El Oficial de Cumplimiento debería poder reconstruir el proceso completo. No solamente mostrar el comprobante. La secuencia debería ser clara:

Fuente de información → Preparación → Validación → Revisión → Presentación → Evidencia

Y para cada etapa deberían poder responderse preguntas básicas:

- ¿De dónde salió la información?

- ¿Qué periodo comprende?

- ¿Qué validaciones se realizaron?

- ¿Se encontraron diferencias o inconsistencias?

- ¿Cómo fueron corregidas?

- ¿Quién elaboró?

- ¿Quién revisó?

- ¿Cuándo se presentó?

- ¿Qué soporte quedó del envío?

Cuando estas respuestas no existen o dependen únicamente de la memoria de una persona, la trazabilidad es débil.

¿Qué debería revisar la Revisoría Fiscal?

La revisión tampoco debería limitarse a confirmar que existe un comprobante de SIREL. Ese comprobante demuestra que algo fue enviado. No necesariamente demuestra, por sí solo, que el proceso previo fue adecuado.

Una revisión razonable debería considerar, entre otros aspectos:

- Si el reporte realmente aplicaba.

- Si se presentó oportunamente.

- Si la información utilizada era íntegra.

- Si existieron validaciones.

- Si quedaron soportes.

- Si puede reconstruirse quién elaboró y revisó.

- Si las diferencias detectadas fueron explicadas y corregidas.

Para la Revisoría Fiscal, la pregunta de fondo podría plantearse así:

¿Existe evidencia suficiente para concluir razonablemente que el proceso de reporte funciona y que sus resultados son confiables?

Cinco controles que vale la pena revisar hoy

No se necesita esperar una visita para hacer una evaluación sencilla. Toda organización debería verificar al menos estos cinco puntos:

1. Matriz de reportes aplicables Debe estar claramente definido qué reportes aplican, a quiénes, con qué periodicidad y bajo qué anexo técnico.

2. Cronograma actualizado Las fechas no deberían depender de recordatorios personales o de lo que se hizo el año anterior.

3. Checklist previo al envío Antes de presentar, deberían revisarse aspectos como integridad, duplicidades, consistencia, periodos, valores y concordancia con las fuentes de información.

4. Evidencia de elaboración y revisión Debería ser posible identificar quién preparó, quién revisó, qué observaciones surgieron y cómo fueron resueltas.

5. Archivo organizado de soportes La organización debería poder recuperar rápidamente el reporte, sus fuentes, validaciones, documentos de trabajo y constancia del envío.

Pero el verdadero reto está en poder demostrar que la información fue correctamente elaborada, validada, revisada, presentada y soportada.

Y precisamente sobre esas preguntas trabajaremos en el Seminario práctico sobre Reportes UIAF e informes internos del SARLAFT, en el que revisaremos cómo fortalecer la elaboración y validación de los reportes, la documentación de las operaciones inusuales y sospechosas, los soportes del proceso y la atención de solicitudes de información de autoridades competentes.

0 comentarios