Se tomaron para el estudio entidades con mas de $100 millones de activos a septiembre de 2025 y se compararon con septiembre de 2024 y septiembre de 2023 eliminando crecimientos superiores a 50% o decrecimientos peores a -50%.

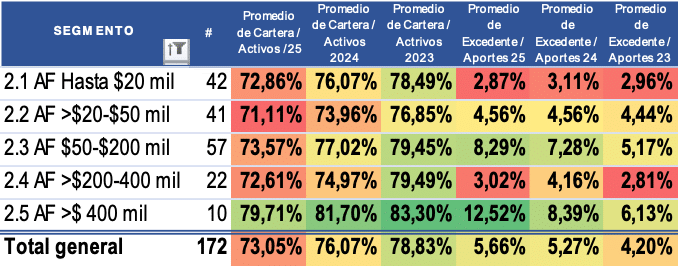

Cooperativas con actividad financiera

El crecimiento de la base social desacelera, especialmente en las mas pequeñas y en las más grandes (>$200 mil millones de activos)

A pesar de lo anterior el crecimiento de los activos y la cartera es mejor en todos los segmentos aunque inferior al crecimiento de los aportes y ahorros, lo que aumentó la liquidez y disminuyó el endeudamiento financiero.

Las que más crecen la cartera son las cooperativas más grandes

El crecimiento de los aportes desacelera en las cooperativas más pequeñas

Los resultados (excedentes) y los ingresos se reducen en las entidades más pequeñas debido al estancamiento en la reducción de los costos

Por el contrario las cooperativas más grandes han reducido sus costos de manera importante compensando la desaceleración en el crecimiento de los ingresos y mejorando el excedentes NETO.

CONCLUSION: Las cooperativas con actividad financiera presentan un desempeño positivo: a pesar de la desaceleración en el crecimiento de la base social, se dinamiza el crecimiento de su activos, pero crecen más rápido las captaciones que la cartera, aumentando la liquidez y reduciendo endeudamiento bancario y costos, lo que les permite aumentar los excedentes a pesar del menor crecimiento de los ingresos y participación de cartera en el total de activos. Este desempeño se ve amenazado por la posibilidad de que suban las tasas de interés en el mercado con lo cual se elevarían nuevamente sus costos:

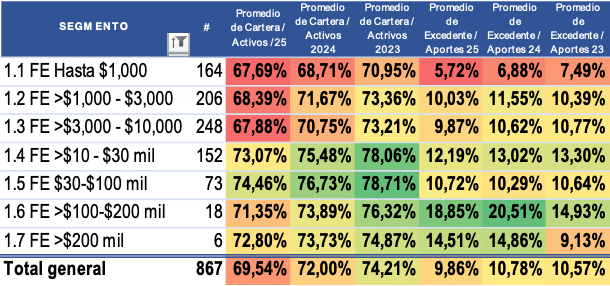

FONDOS DE EMPLEADOS

El crecimiento de la base social desacelera, especialmente en todos los segmentos

Desacelera el crecimiento del activo pero desacelera más el crecimiento de la cartera especialmente en los fondos más grandes.

Los depósitos y aportes crecen más o menos a la misma velocidad.

Debido a lo anterior la liquidez aumenta, el endeudamiento bancario y la participación de cartera en el activo se reduce

Los resultados (excedentes) y los resultados se reducen a pesar de la desaceleración de los costos

CONCLUSION: Los fondos de empleados en general desaceleran el crecimiento de su cartera, aumentan su liquidez y pierden participación de cartera del 74.21% en septiembre de 2023 hasta cerrar en 69.54% a septiembre de 2025. Sus excedentes desmejoran porque a pesar de la disminución de sus ingresos sus costos continúan creciendo:

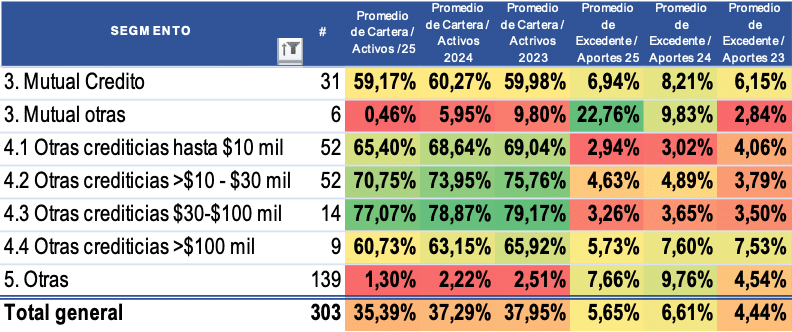

Otras entidades

Las mutuales dedicadas al crédito aceleran el crecimiento del activo, la cartera, los depósitos y el patrimonio, con lo cual mejora su liquidez y disminuyen su endeudamiento bancario. Sus ingresos crecen y sus costos desaceleran con lo cual sus resultados tienen un decrecimiento menor.

Las cooperativas crediticias desaceleran su base social y el crecimiento de su cartera pese a lo cual su activo tiene un crecimiento superior gracias al mayor crecimiento de sus aportes lo que mejora su liquidez y reduce su endeudamiento bancario. A pesar del crecimiento de sus ingresos, ha sido mayor el crecimiento de los costos y por tanto en general sus excedentes se reducen a excepción de las cooperativas medianas ($10-$30 mil millones de activos).

CONCLUSION: las mutuales crediticias tienen una tendencia positiva mientras las cooperativas crediticias tienen una tendencia general negativa de menor crecimiento de su base social, de sus ingresos, menores resultados y menor crecimiento de cartera y por ende de su participación en el activo:

La Superintendencia de la Economía Solidaria ha puesto en marcha ADA, una plataforma web que reemplaza oficialmente a SICSES y que será obligatoria para el reporte del cierre de ejercicio con corte al 31 de diciembre de 2025. Este cambio representa un avance significativo, pero también trae nuevos retos técnicos y operativos que las organizaciones deben conocer con anticipación para evitar contratiempos.

A continuación, se presentan los aspectos más importantes que toda entidad supervisada debe comprender para iniciar su proceso de adaptación:

Nuevos perfiles de usuario y mayor control interno

ADA incorpora tres tipos de usuarios:

Administrador: gestiona permisos, creación y control de accesos.

Usuario FORD: puede diligenciar formatos, validarlos y generar los archivos definitivos.

Usuario de consulta: ideal para oficiales de cumplimiento, revisores fiscales y órganos de control que requieren visibilidad sin modificar información.

Este esquema permite una administración más clara del gobierno interno y una trazabilidad más robusta del proceso de reporte.

Restablecimiento de contraseñas sin contacto con Supersolidaria

Uno de los avances más importantes frente a SICSES es la opción de restablecer la contraseña directamente desde la plataforma, sin necesidad de comunicarse con la Superintendencia. Esto agiliza la operación y disminuye tiempos de respuesta, especialmente en momentos críticos.

Los archivos deben cumplir con un nombre específico

En SICSES cualquier archivo podía cargarse sin importar su nombre. En ADA no. Los formatos ahora deben tener nombres específicos, según parámetros definidos por la Supersolidaria. Este aspecto será explicado en detalle durante el seminario, ya que un error en el nombre impedirá la carga del archivo.

Trabajo colaborativo real gracias a su arquitectura web

ADA es una plataforma 100% web, lo que permite que varios usuarios trabajen simultáneamente sin necesidad de instalaciones complejas ni sincronizaciones manuales de bases de datos, como ocurría con SICSES. Este avance reduce reprocesos y facilita la coordinación entre áreas.

Todos los formatos cambian de estructura

Ahora, cada formato incluye campos obligatorios:

Código de la entidad

Período a reportar

Consecutivo

Y en algunos casos, campos adicionales según el tipo de reporte.

El cambio implica que las entidades deben revisar y ajustar sus plantillas internas, ya que las estructuras antiguas no serán compatibles.

Validaciones más estrictas que requieren pruebas anticipadas

Durante las pruebas realizadas, se ha evidenciado que algunos formatos que SICSES validaba sin inconvenientes, no están siendo aceptados por ADA. La Superintendencia ya se encuentra ajustando la formulación, pero este comportamiento confirma la necesidad de:

Realizar pruebas de cargue

Validar cada formato con anticipación

Reportar inconsistencias al equipo técnico

Ajustar procesos internos antes de que sea obligatorio el uso de la plataforma

El objetivo es evitar los errores de última hora y la presión operativa que normalmente aparece durante el cierre de mes.

Prepararse hoy evita riesgos mañana

ADA representa un paso adelante hacia un modelo más moderno, colaborativo y estandarizado. No obstante, su correcta implementación requiere comprensión técnica, pruebas tempranas y ajustes internos.

Las entidades que se preparen desde ahora estarán en capacidad de cumplir sin estrés con las exigencias del cierre 2025 y aprovechar las ventajas operativas de la nueva plataforma.

Elevo requerimiento a la SUPERSOLIDARIA. Esto le interesa a su entiadad

En los últimos meses se han generado diversas interpretaciones sobre la aplicabilidad de los sistemas de administración de riesgos (SARC, SARL, SARM y SARLAFT) dentro de las organizaciones solidarias vigiladas por la Superintendencia de la Economía Solidaria (Supersolidaria).

Estas diferencias han suscitado inquietudes entre oficiales de cumplimiento, revisores fiscales y directivos, especialmente en torno a los fondos de empleados y asociaciones mutuales, cuyos niveles de supervisión determinan el alcance de sus obligaciones normativas.

Con el propósito de aportar claridad y coherencia técnica al sector, presento a continuación el análisis que fundamentó la consulta elevada a la Supersolidaria, así como los principales cuestionamientos derivados de la reciente decisión de traslado de nivel de supervisión de las mutuales.

SARC – Riesgo de Crédito

El Sistema de Administración del Riesgo de Crédito (SARC), según lo dispuesto en el Título IV, Capítulo II de la CBC, establece que el modelo de pérdida esperada debe ser aplicado por:

“Los fondos de empleados de categoría plena y las demás organizaciones solidarias que adelanten actividad crediticia del primer y segundo nivel de supervisión.”

Sin embargo, surgen dudas frente a los fondos de segundo nivel que no son de categoría plena, quienes han recibido requerimientos para reportar la pérdida esperada a través del SICSES.

La inquietud central es si estas entidades, por no tener categoría plena, están obligadas a aplicar dicho modelo o si su alcance se limita a reportes pedagógicos y no a la implementación total del sistema.

SARL – Riesgo de Liquidez

El Sistema de Administración del Riesgo de Liquidez (SARL) genera confusión frecuente, especialmente respecto a su aplicación en fondos de empleados y asociaciones mutuales.

La norma indica que deben implementarlo:

Los fondos de empleados de categoría plena,

Los fondos de primer nivel de supervisión, y

Las mutuales con depósitos de ahorro ordinario.

Esto significa que no todas las mutuales están obligadas a adoptar el SARL, sino únicamente aquellas que tengan saldos en la cuenta contable 210500 – Ahorros ordinarios, quedando excluidas las que manejan CDAT, ahorros contractuales o permanentes.

Asimismo, muchos fondos de empleados pequeños interpretan erróneamente que deben tener un comité de riesgo de liquidez independiente, plan de contingencia y pruebas de estrés, cuando en realidad la norma no lo exige para quienes no sean de categoría plena ni de primer nivel.

SARM – Riesgo de Mercado

En un caso reciente, un fondo de empleados de tercer nivel fue requerido para implementar el SARM por tener inversiones que superaban el 10% del activo durante tres meses consecutivos.

Sin embargo, el texto normativo es claro: la obligación aplica a cooperativas con actividad financiera, y no a todas las organizaciones solidarias. La expresión “las organizaciones solidarias” en el segundo inciso del ámbito de aplicación debe entenderse referida a las mismas cooperativas financieras mencionadas en el párrafo anterior.

Por tanto, no debería exigirse a fondos o mutuales sin actividad financiera la adopción del SARM bajo este criterio.

Traslado de Nivel de Supervisión de las Mutuales

Tras el caso ASOMUFFA (UNIOX), la Supersolidaria incrementó el nivel de supervisión de varias asociaciones mutuales. Si bien se entiende la intención de fortalecer los controles, esta medida ha generado impactos significativos en mutuales pequeñas con activos inferiores a $2.500 millones y con apenas uno o dos empleados.

Entre las principales dificultades que enfrentan se encuentran:

Exigencia de oficiales de cumplimiento empleados con formación específica y jerarquía interna,

Implementación obligatoria de pérdida esperada,

Reportes mensuales al ADA (antes SICSES),

Cumplimiento de la Circular Externa 88 de 2025 sobre Buen Gobierno,

Incremento de la tarifa de supervisión, y

Mayores exigencias de control de legalidad y reportes de fin de ejercicio.

Estas obligaciones, aunque justificadas en entidades grandes, resultan desproporcionadas para mutuales pequeñas y pueden poner en riesgo su sostenibilidad.

La regulación debe atender a los principios de proporcionalidad y capacidad operativa. Por ello, propongo que la Supersolidaria revise la clasificación actual de las mutuales y establezca niveles de supervisión acordes con el tamaño, el riesgo y la complejidad de sus operaciones, como ocurre con las cooperativas y fondos de empleados.

Imponer obligaciones propias de entidades financieras a mutuales de tercer nivel puede derivar en sanciones, pérdidas económicas o incluso en su desaparición, sin que exista una verdadera mejora en la gestión del riesgo sistémico.

El fortalecimiento del sector solidario requiere claridad normativa, coherencia en la supervisión y criterios diferenciados según el nivel de riesgo. Este análisis busca servir de referencia para los líderes, revisores fiscales y oficiales de cumplimiento que enfrentan interpretaciones dispares en la aplicación de los sistemas de administración de riesgo.

📄 Documento base: Consulta presentada ante la Superintendencia de la Economía Solidaria – 13 de noviembre de 2025.

La correcta aplicación de los sistemas de riesgo fortalece la sostenibilidad y confianza del sector solidario. 👉 Lea, comparta y promueva la claridad normativa en su organización