claridad técnica y normativa. no siga en el mismo error

En el marco del Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo (SARLAFT), las organizaciones del sector solidario están obligadas a implementar mecanismos efectivos que permitan identificar, analizar y mitigar los riesgos asociados al origen de los recursos y a las transacciones que realizan sus asociados y terceros.

Uno de estos mecanismos es el Formato de Origen de Fondos, el cual debe gestionarse adecuadamente y no confundir con el reporte de transacciones a la UIAF.

¿Qué es el Formato de Origen de Fondos?

El Formato de Origen de Fondos es una herramienta de debida diligencia mediante la cual la organización solidaria recopila información suficiente, clara y verificable sobre la actividad económica que genera los recursos y los canales utilizados para su ingreso al sistema financiero o a la entidad.

Este formato no surge de un umbral legal específico, sino de la aplicación del enfoque basado en riesgo, conforme a la segmentación del canal. Si requieren ayuda para optimizar este proceso STARSOL® es la herramienta ideal.

Reporte de transacciones a la UIAF

El Numeral 3.2.7.2.2 del Título V de la Circular Básica Jurídica, modificado por la Circular Externa 32 de 2021, establece la obligación de reportar mensualmente a la UIAF las transacciones individuales y múltiples, entendidas como todas aquellas operaciones que impliquen entrega o recibo de dinero, en efectivo o a través de medios electrónicos.*este ultimo sin la interferencia del personal de la organización (ojo con eso)

De acuerdo con el Numeral 3.2.7.2.2.1, las organizaciones vigiladas deben reportar las transacciones individuales conforme a un cronograma progresivo de montos, hasta llegar a operaciones iguales o superiores a $2.000.000, aplicando la TCRM del día de la operación. Pero, la Circular Externa 72 de 2024 introdujo una modificación temporal, remitiendo expresamente a los montos definidos por la UIAF para el reporte de operaciones en efectivo. En la práctica, esta disposición suspende la aplicación operativa del cronograma progresivo, manteniendo como referencia el umbral vigente establecido por la UIAF, actualmente de $5.000.000.

El reporte debe realizarse:

Con periodicidad mensual.

Dentro de los 20 días calendario siguientes al cierre del período.

A través del SIREL, incluyendo el reporte de ausencia de operaciones cuando aplique.

Diferencias entre el reporte de transacciones y el Formato de origen de Fondos

Aspecto

Reporte Transacciones UIAF

Formato de Origen de Fondos

Naturaleza

Registro operativo y regulatorio

Herramienta de control interno

Fundamento

EOSF, Ley 365, Ley 1121, UIAF

Enfoque basado en riesgo

Activación

Por monto definido en la norma

Por resultado de la segmentación del canal

Dependencia del riesgo

No

Sí

Finalidad

Reporte a la UIAF

Sustentar la debida diligencia. seguimiento especial a operaciones

Sustitución

No sustituye al origen de fondos

No sustituye al formato para obtener la informacion de los reportes a la UIAF

El Formato de Origen de Fondos y el reporte de transacciones a la UIAF son obligaciones complementarias, pero distintas. Mientras el reporte responde a criterios normativos y de umbral, el formato se define de acuerdo al resultado de la segmentacion del canal y su correcta aplicación fortalece la prevención del LA/FT/FPADM en el sector solidario.

¿En tu endidad a partir de que monto solicitan el formato de origen de Fondos?

Conozca los errores contables más frecuentes en organizaciones solidarias y cómo corregirlos para un cierre contable y fiscal impecable según Supersolidaria y NIIF. CLIC AQUÍ

Además de corregir los errores contables del sector solidario, las entidades deben prepararse para los retos técnicos y regulatorios que marcarán el cierre contable y fiscal 2025

Perspectivas macroeconómicas 2026: riesgos y oportunidades

El entorno económico proyecta retos en:

Riesgo de cartera

Liquidez

Tasa de interés

Desempeño social y financiero

Un cierre adecuado permite tomar decisiones estratégicas con información confiable

Cambios del programa ADA – Supersolidaria

La actualización del programa ADA exige cierres más limpios:

Validaciones automáticas

Detección de errores contables

Análisis de inconsistencias entre estados financieros y reportes

Las entidades con errores recurrentes tendrán mayores requerimientos.

Proyecto de distribución de excedentes

Un cierre con errores afecta directamente la distribución correcta:

Fondos sociales

Fondos obligatorios

Recursos institucionales

Destinación aprobada por asamblea

Régimen tributario en renta: actualizaciones y jurisprudencia

Cambios recientes afectan:

Ingresos no constitutivos de renta

Excedentes

Depuraciones y deducciones

Reconocimientos contables que impactan la base fiscal

Partidas críticas del cierre según NIIF y Supersolidaria

Su organización debe asegugar una buena contabilización de:

Provisiones

Deterioro de cartera (pérdida esperada)

Activos fijos

Pasivos estimados

Clasificación de inversiones

Fondos sociales

Revelaciones mínimas e informes de riesgos

El cierre contable debe incluir:

Notas completas y consistentes

Informe de riesgos alineado con SARLAFT, SARO, SARC y SARL

Informe de buen gobierno actualizado

Informes de gestión y control social

Las organizaciones deben asegurar que los informes:

Reflejen la situación financiera real

Cumplan con los indicadores sociales

Sean coherentes con los estados financieros

Evaluación de la hipótesis de negocio en marcha

Incluye:

Liquidez proyectada

Riesgos estratégicos

Sostenibilidad

Revelación detallada

Información digital posterior a la asamblea (Supersolidaria)

Deben enviarse:

Reformas de estatutos

Estados financieros legalizados

Actas

Certificaciones

Reporte de información financiera digitalizada

Normativa nueva y exigencias para 2025–2026

Incluye:

Buen Gobierno

Balance Social

FATCA y CRS

Nueva NIIF para PYMES 2025

Ajustes en pérdida esperada para entidades de II nivel

Dé el siguiente paso hacia un cierre ordenado y una planeación 2026 con mayor claridad y control.

Se tomaron para el estudio entidades con mas de $100 millones de activos a septiembre de 2025 y se compararon con septiembre de 2024 y septiembre de 2023 eliminando crecimientos superiores a 50% o decrecimientos peores a -50%.

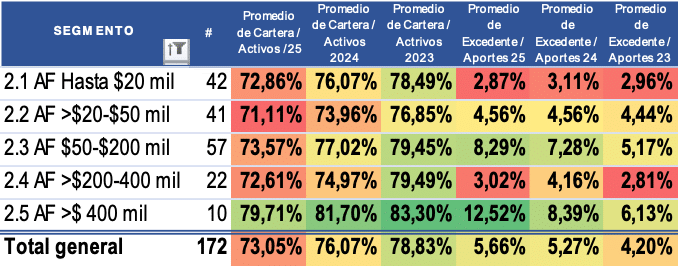

Cooperativas con actividad financiera

El crecimiento de la base social desacelera, especialmente en las mas pequeñas y en las más grandes (>$200 mil millones de activos)

A pesar de lo anterior el crecimiento de los activos y la cartera es mejor en todos los segmentos aunque inferior al crecimiento de los aportes y ahorros, lo que aumentó la liquidez y disminuyó el endeudamiento financiero.

Las que más crecen la cartera son las cooperativas más grandes

El crecimiento de los aportes desacelera en las cooperativas más pequeñas

Los resultados (excedentes) y los ingresos se reducen en las entidades más pequeñas debido al estancamiento en la reducción de los costos

Por el contrario las cooperativas más grandes han reducido sus costos de manera importante compensando la desaceleración en el crecimiento de los ingresos y mejorando el excedentes NETO.

CONCLUSION: Las cooperativas con actividad financiera presentan un desempeño positivo: a pesar de la desaceleración en el crecimiento de la base social, se dinamiza el crecimiento de su activos, pero crecen más rápido las captaciones que la cartera, aumentando la liquidez y reduciendo endeudamiento bancario y costos, lo que les permite aumentar los excedentes a pesar del menor crecimiento de los ingresos y participación de cartera en el total de activos. Este desempeño se ve amenazado por la posibilidad de que suban las tasas de interés en el mercado con lo cual se elevarían nuevamente sus costos:

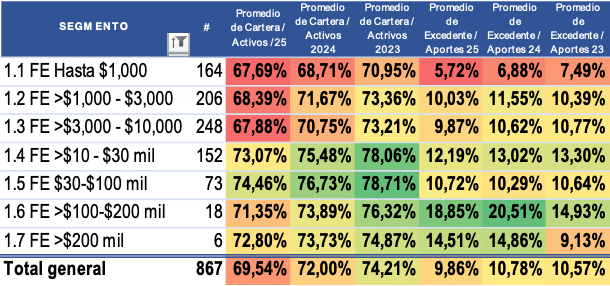

FONDOS DE EMPLEADOS

El crecimiento de la base social desacelera, especialmente en todos los segmentos

Desacelera el crecimiento del activo pero desacelera más el crecimiento de la cartera especialmente en los fondos más grandes.

Los depósitos y aportes crecen más o menos a la misma velocidad.

Debido a lo anterior la liquidez aumenta, el endeudamiento bancario y la participación de cartera en el activo se reduce

Los resultados (excedentes) y los resultados se reducen a pesar de la desaceleración de los costos

CONCLUSION: Los fondos de empleados en general desaceleran el crecimiento de su cartera, aumentan su liquidez y pierden participación de cartera del 74.21% en septiembre de 2023 hasta cerrar en 69.54% a septiembre de 2025. Sus excedentes desmejoran porque a pesar de la disminución de sus ingresos sus costos continúan creciendo:

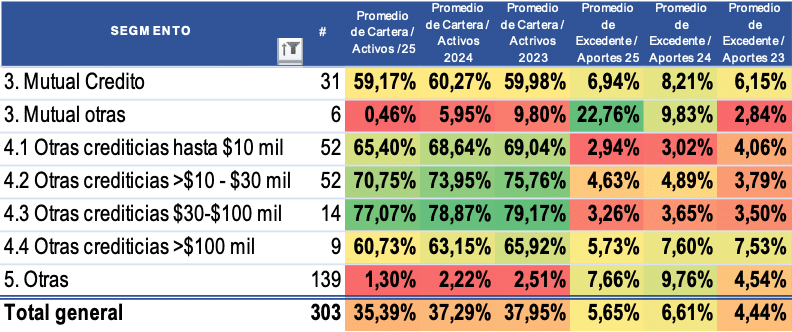

Otras entidades

Las mutuales dedicadas al crédito aceleran el crecimiento del activo, la cartera, los depósitos y el patrimonio, con lo cual mejora su liquidez y disminuyen su endeudamiento bancario. Sus ingresos crecen y sus costos desaceleran con lo cual sus resultados tienen un decrecimiento menor.

Las cooperativas crediticias desaceleran su base social y el crecimiento de su cartera pese a lo cual su activo tiene un crecimiento superior gracias al mayor crecimiento de sus aportes lo que mejora su liquidez y reduce su endeudamiento bancario. A pesar del crecimiento de sus ingresos, ha sido mayor el crecimiento de los costos y por tanto en general sus excedentes se reducen a excepción de las cooperativas medianas ($10-$30 mil millones de activos).

CONCLUSION: las mutuales crediticias tienen una tendencia positiva mientras las cooperativas crediticias tienen una tendencia general negativa de menor crecimiento de su base social, de sus ingresos, menores resultados y menor crecimiento de cartera y por ende de su participación en el activo: